Kann ich eine Kreditkartenzahlung stornieren?

Du schaust in Deine Online Banking App und findest eine Abbuchung von Deiner Kreditkarte, die Dir nicht bekannt ist. In Diesem Fall herrscht zunächst natürlich Verwirrung, in Panik musst Du aber nicht verfallen. Banken bieten bei Kreditkarten nämlich das Chargeback-Verfahren an, mit dem Du fehlerhafte oder gar betrügerische Abbuchungen von Deiner Kreditkarte stornieren oder sogar rückgängig machen kannst.

Für Dich als Kunde ist Chargeback zunächst ein Schutzmechanismus, der Deinen Alltag und Deine Bankgeschäfte sicherer macht. Wir zeigen Dir, was Du wissen musst wenn Du eine Kreditkartenzahlung stornieren möchtest und beantworten dabei die wichtigsten Fragen:

- Wie funktioniert die Stornierung von Kreditkartenzahlungen?

- Wann kannst Du eine Kreditkartenzahlung stornieren?

- Was benötigst Du um eine Kreditkartenzahlung zu stornieren?

- Worauf musst Du beim Chargeback Verfahren besonders achten?

Das Chargeback-Verfahren: So funktioniert es

Die Kreditkarte ist eines der sichersten Zahlungsmittel und das unter anderem, da Du die Möglichkeit hast, falsch abgebuchte Beträge über Deine Bank zurückzubekommen. Am besten und einfachsten ist es natürlich immer, wenn es gar nicht zu einem Chargeback-Verfahren kommt. Doppelt abgebuchte Zahlungen, Rückerstattung einer Onlinebestellung falls die Lieferung beschädigt ist, den Preis für einen Flug der gecancelt wurde und nie stattgefunden hat oder auch einfach Belastungen Deiner Kreditkarte mit einem falschen Betrag von einem Hotel regelst Du am besten direkt mit dem Kundenservice des jeweiligen Hotels oder Online Shops. Das ist meist die einfachste Lösung. Sollte dies aber aus verschiedenen Gründen nicht funktionieren, kannst Du das Chargeback Verfahren nutzen.

Der Chargeback-Prozess kann sich je nach Bank ein wenig unterscheiden. Größere Unterschiede gibt es zwischen dem Chargeback-Prozess bei klassischen Banken, wie Sparkassen, Volksbanken oder auch der DKB und den neuen Fintech Banken. Wir zeigen Dir hier beide Prozesse einmal auf:

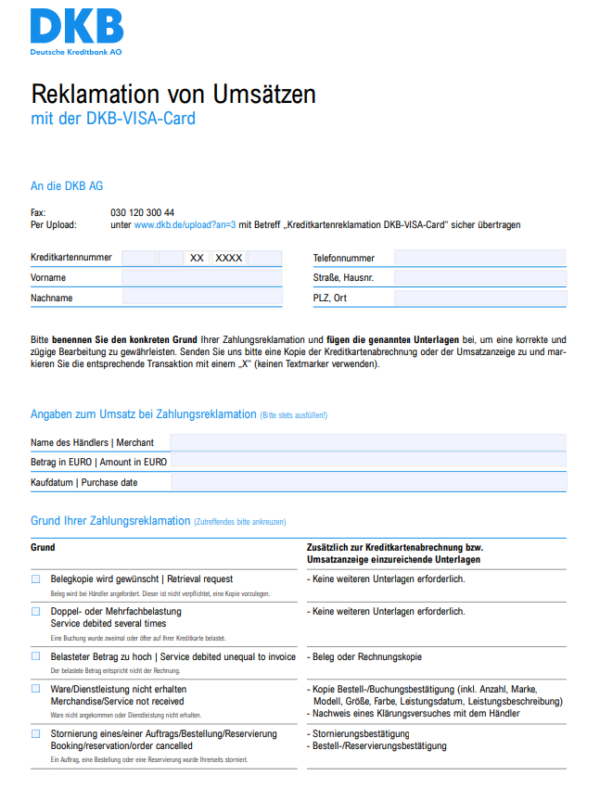

Chargeback bei klassischen Banken

Bei den meisten herkömmlichen Banken gibt es für die Reklamation von Kreditkartenumsätzen ein klassisches Formular, in das Du Deine Kreditkartendaten, persönliche Daten und Angaben zu der Kreditkartentransaktion angeben, die Du rückgängig machen möchtest. Dazu gehört der Name des Händlers, das Transaktionsdatum, der Betrag und den Grund Deiner Zahlungsreklamation.

Zusätzlich macht es Sinn dem Antrag Deine Kreditkartenabrechnung und eine kurze Erklärung der Lage oder des Vorfalls als zusätzliches Schreiben anzufügen.

Abhängig von dem Grund, aus dem Du eine Kreditkartenzahlung reklamieren möchtest benötigst Du Nachweise, wie Belege, Buchungsbestätigungen oder Stornierungsbestätigungen um den Betrag der Zahlung zurückerstattet zu bekommen.

Hast Du alle nötigen Dokumente zusammen kannst Du sie gesammelt bei Deiner Bank hochladen oder auch per Post einsenden.

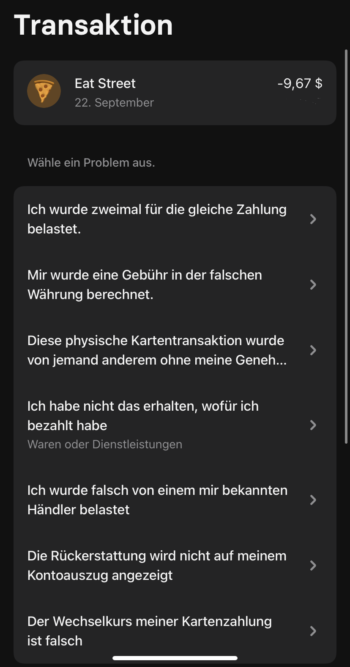

Chargeback bei Neobanken

Bei voll digitalen Neobanken kanns Du Charge Back direkt über die Banking App beantragen. Wähle dazu die entsprechende Transaktion in der App aus und klicke auf „Problem melden“ oder „Hilfe zu dieser Zahlungen“. In der App hast Du dann meist direkt die Möglichkeit, dein konkretes Problem anzugeben.

Im Anschluss musst Du dann weitere Informationen zu der Kreditkartentransaktion angeben, bspw. ob Du den Händler bereits kontaktiert hast und weitere Bemühungen die Du bereits unternommen hast um die fehlerhafte Transaktion rückgängig zu machen.

Die konkreten Angabe, die Du im Rückzahlungsformular angeben musst unterscheiden sich je nach Grund der Reklamation.

Auch Neobanken fordern abhängig von dem Grund, aus dem Du die Kreditkartenzahlung stornieren möchtest verschiedene Nachweise und Bestätigungen um sicher zu gehen, dass es bei der Transaktion auch wirklich zu Problemen kam. Alle Nachweise kannst Du direkt im Rückzahlungsformular in der App hochladen.

Falls der Du eine Kartenzahlung stornieren möchtest, da Du diese nicht selbst durchgeführt hast und vermutest, dass Deine Kreditkarte missbraucht wurde, wird Deine Karte von deiner Bank automatisch gesperrt, manchmal musst Du sie sogar selbst sperren bevor Du den Chargeback-Antrag stellen kannt.

In diesen Fällen kannst Du Dein Geld zurückbekommen

Die Gründe für die Reklamation einer Kreditkartenzahlung, für die Du mit dem Charge-Back-Verfahren Dein Geld zurückbekommen kannst sind vielfältig und reichen von kaputter Ware bis hin zu Insolvenz des Händlers. Bevor Du das Chargeback-Verfahren bei Deiner Bank startest, solltest Du immer erst den Händler direkt kontaktieren und versuchen das Problem mit dem Händler selbst zu lösen, je nach Reklamationsgrund verlangt die Bank sogar Nachweise darüber, dass Du bereits mit dem Händler in Kontakt getreten bist. Wir geben Dir hier eine Übersicht über die verschiedenen Fälle, in denen Du eine Kreditkartenzahlung rückgängig machen kannst.

Die konkreten Fälle in denen Du eine Kreditkartenzahlung stornieren kannst, unterscheiden sich auch nochmal ein wenig von Bank zu Bank, wie auch die Voraussetzungen, die gegeben sein müssen um eine Transaktion zu stornieren. Bist Du in der Situation, dass Du eine Kreditkartentransaktion stornieren möchtest, überprüfe also auf jeden Fall nochmal die konkreten Voraussetzungen bei Deiner Bank.

Diese Nachweise benötigst Du für die Rückzahlung einer Kreditkartenrechnung

Bei der Stornierung einer Kreditkartentransaktion mit dem Chargeback-Verfahren, bekommst Du Dein Geld von Deiner Bank zurück, die es sich dann vom jeweiligen Händler wiederholt. Das bedeutet für die Bank ein gewisses Risiko, dass sie das Geld vom Händler wiederbekommt. Deshalb benötigt die Bank von Dir Nachweise im Zusammenhang mit der Transaktion die belegen, dass Dir tatsächlich unrechtmäßig Geld abgebucht wurde.

Die konkret benötigten Nachweise sind abhängig von der Transaktion, die Du reklamieren möchtest. Grundsätzlich musst Du aber immer Belege für Zahlungen, Bestellungen, Rücksendungen und die Stornierung von Bestellungen bereithalten. Hier sind ein paar Beispiele:

Zahlungsbelege: Wurde dir ein zu hoher Betrag abgebucht oder hast Du eine unerwartete Nachbelastung auf Deiner Kreditkartenabrechnung gefunden, ist es unbedingt erforderlich, dass Du den originalen Zahlungsbeleg hast und der Bank zuschicken kannst.

Bestellbestätigung: Egal ob Deine Ware beschädigt angekommen ist oder gar nicht bei dir eingetroffen ist, Du musst in diesen Fällen beweisen können, dass Du die Ware auch wirklich bestellt hast um eine Erstattung des Kaufpreises zu erhalten.

Stornierungsbestätigung oder Kündigung: Bei wiederkehrenden Belastungen wie Abos die Du abbestellt hast oder auch einmalige Bestellungen, die Du storniert hast und die trotzdem von Deiner Kreditkarte abgebucht wurden, musst Du der Bank beweisen können, dass Du fristgerecht gekündigt bzw. storniert hast um eine Rückerstattung zu erhalten.

Nachweis des Klärungsversuchs mit dem Unternehmen: Es gilt der Grundsatz, dass Du Dein Problem immer erst mit dem Händler oder Unternehmen klären sollst, bevor Du bei Deiner Bank den Charge-Back-Antrag ausfüllst. Auch hierfür will die Bank teilweise Belege, wie Email Verläufe oder Briefverkehr.

Darauf musst Du bei der Stornierung einer Kreditkartenzahlung achten

Du kannst eine Kreditkartenzahlung dank dem Chargeback-Verfahren relativ einfach stornieren und Dein Geld zurückerhalten. Allerdings musst Du dabei auf einige Dinge achten, wie das sorgfältige Aufbewahren von Belegen und Bestätigungen im Zusammenhang mit der Kreditkartentransaktion. Auch wichtig ist, dass sich das Chargeback-Verfahren nicht auf echte Kreditkarten beschränkt, sondern auch für Debitkarten angewandt werden kann.

Die Nachweise benötigst Du unabhängig davon ob Du eine VISA, Mastercard oder Amex besitzt. Das Chargeback Verfahren führen aber nicht die Kreditkartengesellschaften VISA und Mastercard durch, sondern Deine Bank bei der Du die Kreditkarte beantragt hast und die auch Dein Kreditkartenkonto führt. Anders ist es bei American Express, denn Amex gibt die Kreditkarten direkt aus, agiert also als Kreditkartengesellschaft und Bank gleichzeitig, weshalb Du Dich bei Problemen mit Kreditkartentransaktionen mit einer Amex auch direkt an American Express wenden musst.

Zeitlimit für Reklamation von Kreditkartenzahlungen

Um eine Kreditkartentransaktion zu reklamieren musst Du Dich an eine wichtige Regelung halten und zwar ein zeitliches Limit. Du kannst eine Zahlung nämlich nicht ewig zurückfordern bzw. reklamieren sondern hast bei den meisten Banken nur 120 Tage Zeit. Du musst ab dem Transaktionsdatum also innerhalb von 120 Tagen das Charge-Back-Formular bei Deiner Bank einreichen. Nach dieser Frist kannst Du selbst bei falsch abgebuchten Transaktionen keine Erstattung mehr von Deiner Bank erhalten. Du hast allerdings trotzdem noch die Möglichkeit, direkt mit dem Händler in Kontakt zu treten und eine Lösung für Dein Problem zu finden.

Sonderfall Insolvenz: Mit Chargeback bekommst Du Dein Geld trotzdem zurück

Ein Sonderfall, gegen den Du mit dem Chargeback-Verfahren auch abgesichert bist ist die Insolvenz eines Online Shops, Händlers oder auch eines Hotels. Auch bei Insolvenzen kannst Du von Deiner Bank den bereits bezahlten Betrag zurückerhalten, falls Du Deine Lieferung noch nicht erhalten hast oder die Deinen Urlaub noch nicht angetreten hast. Von der Bank wird eine Insolvenz wie der Fall „Bestellung nicht erhalten“ gehandhabt. Für die Reklamation der bereits getätigten Zahlung brauchst Du nur das Reklamationsformular und eine Beleg, dass Deine Ware aufgrund von Insolvenz nicht mehr geliefert wird, also die Stornierungsbestätigung vom Händler.