Entwicklung der Kreditkarte in der Vergangenheit

Laut der Bundesbank wurden im Jahr 2020 in Deutschland über 1,6 Milliarden Zahlungen mit einer Kreditkarte durchgeführt. Das sind so viele wie noch nie und der Trend zeigt nur in eine Richtung…und zwar nach oben. Die Kreditkarte hat in Deutschland erst in den letzten 15 Jahren so richtig an Relevanz gewonnen und das obwohl sie bereits auf eine 100 jährige Geschichte zurückblicken kann. Doch woher kommt die Kreditkarte? Wer hat sie erfunden? Und wie entstanden die großen Kreditkartengesellschaften? Diese Fragen klären wir auf unserer kurzen Reise durch die Geschichte der Kreditkarte.

Der Ursprung der Kreditkarte

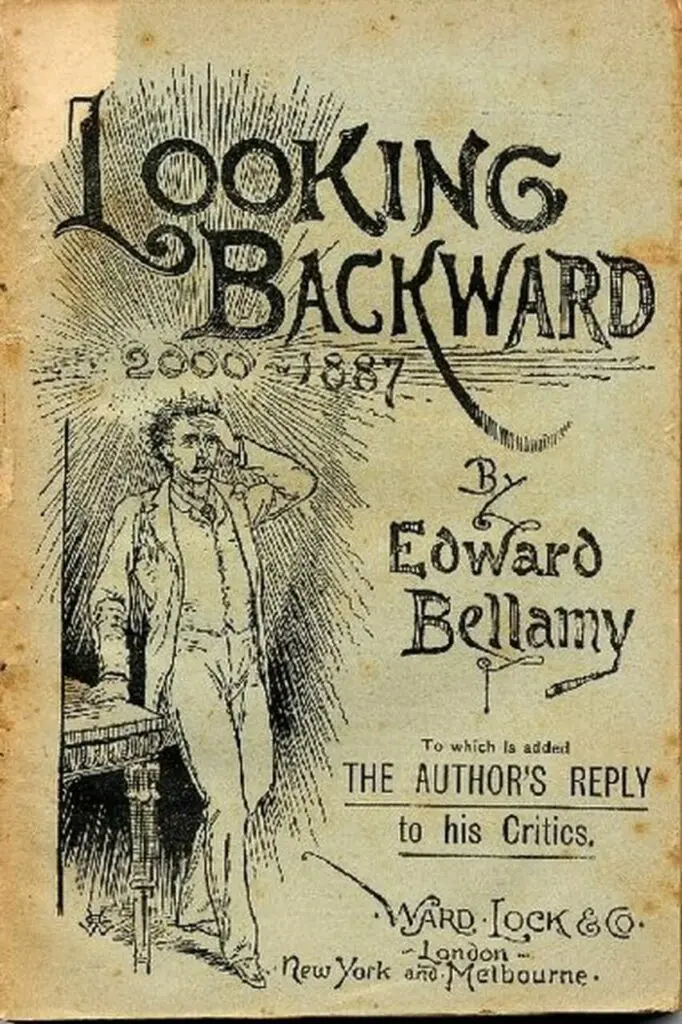

Der Begriff „Kreditkarte“ tauchte erstmalig 1887 in dem Buch „Looking Backwards 2000-1887“ von Edward Bellamy auf, in dem der Autor eine fiktionale Welt im Jahr 2000 beschreibt. Mit vielen seiner Voraussagen lag Edward Bellamy falsch, seine Idee vom bargeldlosen Zahlungsmittel der Zukunft war aber wegweisend. Er beschrieb die Kreditkarte als eine Pappkarte, von der bei jedem Bezahlvorgang ein Stück abgeschnitten wird bis die Karte aufgebraucht wird. Damit gilt Edward Bellamy als der Erfinder der Kreditkarte.

Daraufhin gaben erste Hotels ab 1894 eine frühere Form der Kreditkarte aus, mit der man das Hotel buchen und dann später erst bezahlen konnte. Die Hotels gaben Wertmünzen an wiederkehrende Gäste aus, die die Kontonummer des Gastes enthielt. Diese konnten die Gäste an der Rezeption vorzeigen um sich auszuweisen und mussten dann erst später bezahlen.

1924 gaben Western Union und die Ölfirma General Petroleum Corporation die ersten Kreditkarten nach einem ähnlichen Prinzip aus. Auch sie verwiesen auf das Kundenkonto und brachten dem Kunden den Vorteil sein Öl später bezahlen zu können. Damit wurde das Ziel verfolgt, die Kunden langfristig zu binden. Nach kurzer Zeit wurden die Kreditkarten nicht mehr nur exklusiv von der eigenen Firma anerkannt, sondern es entstanden Verbände aus Unternehmen die ihre Kreditkarte gegenseitig anerkannten.

„Looking Backwards“

Die erste echte Kreditkarte

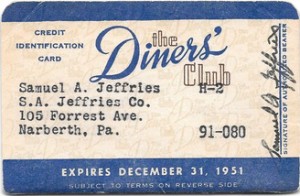

Über die erste richtige Kreditkarte wird eine Geschichte erzählt, die sich aber als PR-Aktion herausstellte: Der Geschäftsmann Frank McNamara war 1950 im New Yorker Stakehouse Major Cabin’s Grill eingeladen, als er beim Bezahlen bemerkte, dass er sein Portemonnaie zu Hause vergessen hatte. In der Nacht darauf kam ihm die Idee zur Diners Club Kreditkarte.

Tatsächlich gründete Frank McNamara gemeinsam mit dem Anwalt Ralph Schneider 1950 das Unternehmen Diners Club und veröffentlichte die erste universelle Kreditkarte. Zu Beginn konnte die Kreditkarte in 27 Restaurants und Bars vorgezeigt werden, die Rechnungen wurden dann von Diners Club eingesammelt und der Karteninhaber konnte alle Rechnungen am Ende des Monats mit einer kleinen Servicegebühr begleichen. 1951 hatte Diners Club bereits 42.000 Mitglieder.

Die Entstehung von VISA, Mastercard und AMEX

Im Jahr 1958 kam durch American Express und die Bank of America Schwung in den Kreditkartenmarkt. In New York wurden 1958 die ersten grünen Amex Kreditkarten ausgegeben und in Kalifornien brachte die Bank of America ihre erste eigene Kreditkarte, die BankAmericard, heraus. Die Kreditkarten kamen mit einem Kreditlimit von 300 US Dollar, was heute etwa einem Gegenwert von 2900 Dollar entspricht. Das neue Produkt mit der Möglichkeit auf Kredit zu bezahlen fand rasch anklang und bereits 1959, ein Jahr nach Ausgabe der ersten Bank of Americard meldete die Bank of America 9 Millionen Dollar Schuldenverlust durch nicht zurückgezahlte Kreditrahmen.

Diese American Express Kreditkarten gibt es

Alles was Du zu Amex, den Kreditkarten und den Konditionen wissen musst erfährst Du bei uns. Wir bieten dir neutrale, unabhängige Informationen.

1966 gilt als die Geburtsstunde von VISA und Mastercard. In den USA schlossen sich einige Kreditkartengesellschaften zur Interbank Card Association (ICA) zusammen, die 1968 erste internationale strategische Partnerschaften mit einer mexikanischen Bank einging und aus der später Mastercard International wurde. Parallel dazu gründete die Bank of America die Bank of America Service Corporation, die Lizenzen zur Ausgabe der BankAmericard an andere Banken gab. Mit den amerikanischen Lizenznehmern wurde die National Bank Americard Corporation (Nabanco) und mir den Internationalen Lizenznehmern die Ibanco gegründet. 1977 wurde aus der Nabanco und der Ibanco dann VISA. Das Ziel der Bildung der großen Kredikartengesellschaften VISA und Mastercard, was zum einen die Verbesserung der Marktstellung und zum anderen die Angleichung der national und international unterschiedlichen Standards zur Kartennutzung. Jeder sollte seine mit einer Kreditkarte überall bezahlen können und nicht nur bei den direkten Partnern der eigenen Bank.

Der Aufstieg der Kreditkarte in Europa

Die schwedische Bänkerdynastie Wallenberg, der die „Stockholms Enskilda Bank“ gehört, führte 1964 die EUROCARD als erste europäische Kreditkarte ein. Die EUROCARD war das erste europäische Konkurrenzprodukt zu den Kreditkarten der amerikanischen Banken und begann mit der Gründung der Eurocard International S. A., einer Allianz mehrerer europäischer Banken, bereits 1965 mit der Internationalisierung über die Grenzen Schwedens hinaus. 1968 schloss sich auch die europäische Kreditkartengesellschaft der Interbank Card Association (Mastercard) an und machte die EUROCARD damit zur weltweit einsetzbaren Kreditkarte. Bis zur Jahrtausendwende wurden allein in Deutschland ca. 8,8 Millionen EUROCARDS ausgegeben, bevor die Marke EUROCARD 2003 aufgegeben wurde und nun auch unter der Marke Mastercard ausgegeben wird.

Die technische Evolution der Kreditkarte bis zu Apple Pay

Angefangen als Papierkarte, hat die Kreditkarte technisch eine rasante Entwicklung hingelegt. Den aktuellen technischen Höhepunkt erreichte die Kreditkarte am 20. Oktober 2014 mit dem Release von Apple Pay. Bei Apple Pay hinterlegst Du Deine Kreditkartendaten in deinem IPhone und kannst dann mit der kontaktlosen NFC-Technologie mit dem Smartphone bezahlen. 2015 wurden dann auch Mobile Payment Dienste der Konkurrenten Samsung Pay und Google Pay veröffentlicht. Bis 2018 agierte Google Pay noch unter dem Namen Android Pay und war noch nicht in Deutschland verfügbar.

Nach der Einführung der ersten Kreditkarte aus Plastik durch American Express 1959 und der ersten Revolving Kreditkarte 1966 fand die große technische Revolution 1969 statt, als Forest Parry den Magnetstreifen für die Kreditkarte entwickelte. Parry war Ingenieur bei IBM und versuchte zunächst vergeblich den Magnetstreifen auf die Kreditkarte zu kleben, bis seine Frau ihn daheim auf die Idee brachte den Streifen einfach auf die Kreditkarte zu bügeln. Die Kreditkarte mit Magnetstreifen war geboren! Die Erfindung wurde schnell von den Kreditkartengesellschaften angenommen, zum einen da sie für mehr Sicherheit sorgte, zum anderen da sie das Einkaufen und den Kreditkartenprozess vereinfachte.

1980 erfolgte dann auf Wunsch von der eurocheque International S.C., die Bank hinter der EC-Karte, eine Vereinheitlichung der Magnetstreifen aller Zahlkarten um die Nutzung weltweit an zu vereinfachen und somit bspw. die Möglichkeit zu bieten mit dem selben Kartenlesegerät mit einer Kreditkarte und einer EC-Karte zu zahlen.

Was ist der Unterschied zwischen einer EC-Karte und einer Kreditkarte?

Kreditkarte und EC-Karten unterscheiden sich vor allem in der Art der Abrechnung. Während bei einer Zahlung mit EC-Karte der Betrag direkt vom Girokonto abgebucht wird, erfolgt die Abbuchung mit der Kreditkarte in der Regel erst am Monatsende.

Die EC-Karte wird seit dem 1. Januar 2002 als girocard bezeichnet, da die Lizenz der „Euroscheck-Systems“ auslief. Über das Eurocheque-System (eigene Schreibweise) wurden garantierte, grenzüberschreitende Schecks beim Bezahlen ausgestellt. Das System setzte sich aber weltweit gegen die Kreditkartennetzwerke von VISA und Mastercard nicht durch.

Auch girocards sind heutzutage oft Debit-Kreditkarten, deren Zahlungen über eines der großen Kreditkartennetzwerke abgewickelt werden.

Die nächste Entwicklungsstufe der Kreditkarte war der EMV-Chip, der 1996 erschien und heute in Silber oder Gold auf nahezu jeder Kreditkarte zu finden ist. EMV ist die Abkürzung für Europay International, Mastercard and VISA, die drei großen Kreditkartengesellschaften die den Chip entwickelten wobei Europay International heute zu Mastercard gehört. Der Chip ersetzt den Magnetstreifen, der kaum noch zum Einsatz kommt, da der Chip sicherer ist und mehr Informationen speichern kann.

Die letzte Entwicklungsstufe, die auch die Voraussetzung für Mobile Payment war hat ist die Entwicklung der NFC-Technologie. Mit der Einführung der Near Field Communication bei Kreditkarten wurde das kontaktlose Bezahlen ermöglicht und somit auch der Weg zu Apple Pay, Samsung Pay und Co.

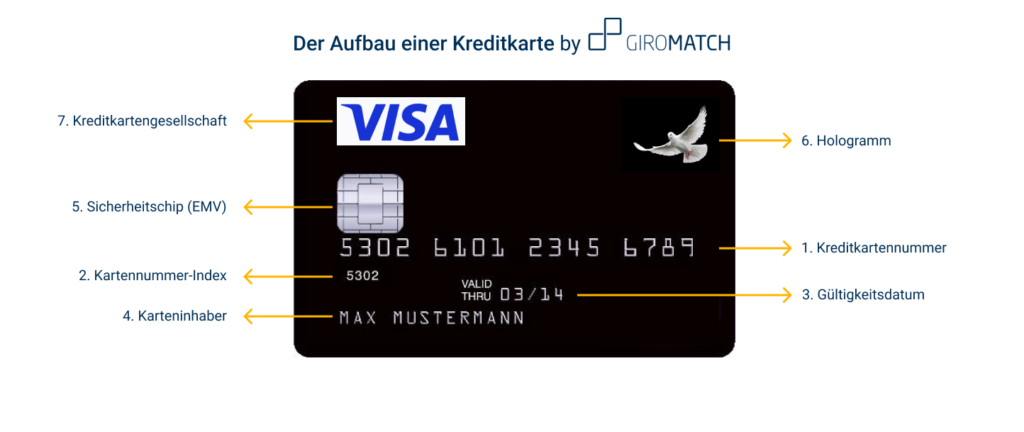

So sieht eine Kreditkarte heute aus:

So kam die Kreditkarte zu Ihren Maßen

Jede Kreditkarte hat die gleichen Abmessungen und das ist kein Zufall. Seit 1985 gibt es von der International Organization for Standardization (ISO) die ISO/IEC 7810 Norm, die das sogenannte Scheckkartenformat festlegt. Das Scheckkartenformat ID-1 legt die Maße für Bankkarten, Kreditkarten, den Führerschein oder auch einen Personalausweis fest. Das ist unter anderem wichtig, damit alle Kreditkarten in der Kartenschlitz eines Bankautomaten passen. Demnach ist eine Kreditkarte 85,60 mm lang, 53,98 mm breit und 0,76 mm dick. Die zugelassenen Abweichungen liegen hier bei deutlich unter einem Millimeter.

Fragen zur Entstehung der Kreditkarte geklärt

Erstmals war 1887 in dem Buch „Looking Backwards 2000-1887“ von Edward Bellamy die Rede von einer Kreditkarte, als Bargeldloses Zahlungsmittel in der Zukunft.

Die erste Kreditkarte nach dem Prinzip wie sie heute bekannt ist wurde aber von Frank McNamara und seinen Geschäftspartnern 1950 herausgebracht. Damals gründeten sie das Unternehmen Diners Club.

Die erste Kreditkarte, nach dem heutigen Modell gab es 1950. Sie wurde von der Kreditkartengesellschaft Diners Club entwickelt. Zuvor gab es allerdings schon Zahlungskarten, die von Unternehmen an ihre Kunden ausgegeben wurden, damit diese ihre Rechnungen später begleichen können.

Die erste frühe Form der Kreditkarte wurde 1894 von Hotels ausgegeben.

VISA entstand 1977 aus dem Zusammenschluss der Nabanco (National Bank Americard Corporation) und Ibanco (International Bank Americard Corporation), die ein Zusammenschluss internationaler Kreditinstitute zur Ausgabe der BankAmericard unter der Leitung der Bank of America waren.

Die von der Bank of America 1966 schon gegründete Bank of America Service Corporation gilt aber bereits als Vorgänger von VISA und damit 1966 auch als die Geburtsstunde von VISA.

1966 schlossen sich mehrere Amerikanische Banken zur Interbank Card Association (ICA) zusammen, um mit der von der Bank of America gegründeten Kreditkartenallianz Bank of America Service Corporation mithalten zu können. 1979 wurde die ICA dann in Mastercard umbenannt und eine neue Marke geschaffen.

Eine Kreditkarte entspricht dem Scheckkartenformat nach der ISO/IEC 7810 Norm. Diese ISO-Norm schreibt die genauen Abmessungen einer Kreditkarte, wie auch eines Führerscheins oder eines Personalausweises vor.

Das ID-1 genannte Format hat eine Länge von 85,60 mm, eine Breite von 53,98 mm und eine Dicke von 0,76 mm.