Das DKB Girokonto inkl. VISA-Karte im Test 04/2025

Die DKB bietet mit Ihrem kostenlosen DKB Girokonto mit VISA-Karte ein Top-Produkt für alle, die ihre Bankgeschäfte online tätigen, gerne im In- und Ausland kostenlos Geld abheben wollen oder keine Lust auf Jahresgebühren und hohe Kosten haben.

Mit dem DKB Girokonto (ehemals „DKB Cash“) gibt es sowohl ein kostenloses Girokonto mit VISA-Debitkarte, als auch eine optionale Charge Kreditkarte mit Kreditrahmen von VISA (ehemals „DKB-VISA-Card“). Als eine der größten Direktbanken Deutschlands bietet die DKB darüber hinaus viele weitere Angebote, darunter Kreditprodukte, Konten für Studierende und Schüler, aber auch Anlageprodukte und Immobilienfinanzierungen.

Wir haben mit dem DKB Konto, der DKB Debitkarte und der neuen DKB Kreditkarte unsere Erfahrungen gesammelt und teilen heute mit Dir, welche Vorteile Du hast, was die DKB nicht so gut macht und ob sich ein Kontowechsel zur Deutschen Kreditbank lohnen kann. Unser Erfahrungsbericht basiert auf einer Langzeitnutzung des DKB Kontos als Gehaltskonto seit 2019 mit Girokarte, Kreditkarte und Debitkarte.

Testergebnis: Wie gut ist das DKB Girokonto mit VISA-Karte?

- 0 Euro: Konto und Kreditkarte ohne Jahresgebühr für Aktivkunden

- Kostenlos Geld abheben in Deutschland, EU und im Ausland

- Online-Banking, kontaktloses Bezahlen, Apple Pay, Google Pay

- Auch für Studenten, Schüler, Minderjährige und Freiberufler

So haben wir getestet

Für unseren DKB Girokonto Test haben wir bereits 2019 ein Girokonto (damals noch „DKB Cash“) eröffnet mit dazugehöriger V-Pay Debitkarte und DKB-VISA Card. Die Produktumstellung hin zu DKB Girokonto mit VISA-Karte im November 2021 wurde als Kunde durchgeführt. Von den Vertragsänderungen zum 1. Januar 2023, mit denen jegliche Zweitkonten und Nicht-Aktivkonten kostenpflichtig werden, sind wir nicht betroffen, da wir nur ein Konto als Aktivkunde (d.h. min. 700 Euro Geldeingang monatlich) nutzen.

Das Konto wird mit der DKB App auf Android mit der dazugehörigen TAN2Go-App benutzt. Online-Banking im Web wurde ab und an verwendet. Die Google Pay-Funktion wurde regelmäßig verwendet.

Aus rechtlicher Sicht wurden die allgemeinen Geschäftsbedingungen, die Preis- und Leistungsverzeichnisse sowie die Datenschutzbestimmungen in je aktueller Form zu Rate gezogen, zuletzt mit der Kontoumstellung von DKB-Cash mit VISA-Card hin zum kostenlosen DKB Girokonto mit Visa-Debitkarte.

Vorteile und Nachteile des DKB Girokonto auf einen Blick

Vorteile

- Kostenloses Girokonto mit kostenloser VISA-Karte (Debitkarte)

- Kostenlose Bargeldabhebungen in Euro im gesamten europäischen Währungsraum

- Für Aktivkunden kostenlose Bargeldabhebungen weltweit möglich

- Kredit und Finanzierung: Volle Funktionen eines Bankkontos mit Online Dispoerhöhung auf 3-faches Nettoeinkommen, Online-Kredit bis 50.000,- Euro, Immobilien- und Baufinanzierungsmöglichkeiten und mehr

- Geldanlage: DKB Broker zur Führung eines Wertpapierdepots, nachhaltige Geldanlagen im DKB-Portal, Sparmöglichkeiten mit Weltsparen und Tagesgeld-Funktion (Vermarktet als „#geldverbesserer“), aktuell mit 3,5% p.a.

- Google Pay, Apple Pay, kontaktloses Bezahlen inklusive

- Geeignet auch für Studenten, Schüler und Minderjährige (Minderjährige nur mit gesetzlichem Vertreter) sowie Freiberufler

Nachteile

- VISA-Karte keine echte Kreditkarte, nur Debit.

- Die VISA Kreditkarte ist kostenpflichtig für 2,49,- Euro pro Monat. Sie hat einen Kreditrahmen, der monatlich abgebucht wird (Charge Karte)

- Nicht-Aktivkonten kostenpflichtig mit 4,50 Euro pro Monat

- Zweitkonten kostenpflichtig mit 2,50 Euro pro Monat

Strafzins von 0,5% bereits ab 25.000,- EuroSeit Juli 2022 erhebt die DKB kein Verwahrentgelt mehr- Bargeldgebühren im Ausland für Kunden ohne Aktivstatus

- Neue DKB-App (aus Januar 2022) mit sehr wenigen Funktionen, fühlt sich eher nach einer Beta-Version an

- TAN2Go-App ab und an mit Schwierigkeiten, was zu Problemen oder Verzögerungen bei Überweisungen führen kann

DKB Girokonto: Kontomodelle, Funktionen und Kosten

Die Deutsche Kreditbank ist mit fast 5 Millionen Kunden eine der größten Direktbanken in Deutschland. Das Girokonto ist dabei eins der wichtigsten Produkte, mit dem die Bank wirbt. Als eins der wenigen Girokonten ohne Jahresgebühren ist die DKB – ähnlich der ING oder comdirect im Bereich der Direktbanken – ein beliebtes Konto für Personen.

Große Umstellung bei der DKB Ende 2021

Zum November 2021 hat die DKB ihre Kontomodelle drastisch umgestellt. Die kurze Fassung: Das Konto bleibt für Aktivkunden weiterhin ohne Jahresgebühr. Die Kartenmodelle wurden jedoch geändert und es besteht nur noch eine VISA Debitkarte bei der kostenlosen Variante. Die Girokarte („EC-Karte“) wurde in der kostenlosen Version abgeschafft.

Konto und Karte: VISA-Debitkarte, Girokarte und VISA-Kreditkarte

Wer ein Girokonto eröffnet, bekommt zum DKB Konto automatisch eine VISA-Debitkarte. Diese Karte ersetzt damit die bisher geführte Girokarte von V-Pay und auch die DKB-VISA-Card. Jegliche Bargeldabhebungen, Online-Zahlungen oder Bezahlvorgänge im Handel oder Restaurant werden also mit der Debitkarte vollzogen.

Optional besteht die Möglichkeit, die neue Girokarte für 0,99 Euro monatlich hinzuzubestellen. Diese Girokarte verfügt unserer Erfahrung nach keine weiteren Funktionen. Als zweite Option kann eine VISA-Kreditkarte für 2,49 Euro pro Monat gebucht werden. Diese VISA-Kreditkarte kommt mit einem individuellen Kreditlimit, das monatlich abgerechnet wird und eignet sich hervorragend als Reisekreditkarte.

Das initiale Limit der DKB Kreditkarte war bisher immer bei 500,- Euro und konnte je nach Bonität (hier: höheres Nettoeinkommen) nach oben gestuft werden. Wie hoch das Limit der neuen DKB Kreditkarte ausfallen oder bestimmt wird, steht noch nicht fest. Wir gehen davon aus, dass es bei 500,- Euro beginnen wird und das maximale Limit bei dem dreimaligen Nettoeinkommen liegen wird.

DKB Login für Online Banking, App, Services: So nutzt Du das Konto im Alltag

Im Test überzeugt das Online-Banking im Browser sowie die DKB-Banking App eher über „schlicht und funktional“ als „modern und schick“. Dennoch ist mit der Banking-App und der TAN2Go-App 100% Mobile Banking möglich.

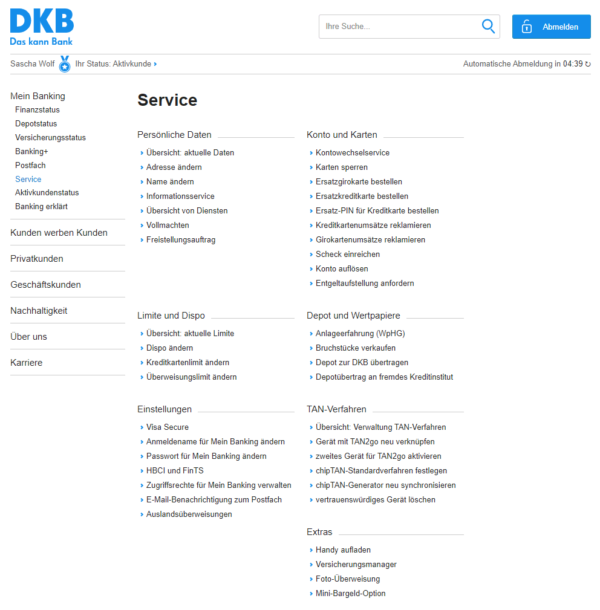

Die Service-Features im Online-Banking sind gut und strukturiert. Der Großteil an erweiterten Funktionen kann dabei direkt online beantragt und mit der TAN-App bestätigt werden. Dazu zählen unter anderem folgende Funktionen, die wir ohne Warten, ohne Papier oder ohne sonstige Service-Kommunikation durchgeführt haben:

- Adressänderung und Aktualisierung der Mobilfunknummer

- Wechsel des Smartphones, Wechsel der TAN2Go-App

- Einsehen Kontoauszüge, Kreditkartenabrechnung der letzten 12 Monate, unbegrenzt bei Archivierung

- Erhöhung des Dispolimits auf das Girokonto von 500,- Euro auf 7.500,- Euro

- Einrichten von Google Pay und Apple Pay

- Beantragung einer Zweitkarte bzw. Zweitkontos für Minderjährige

- Reklamation eines Kreditkartenumsatzes

- Einrichtung VISA-Secure Verfahren

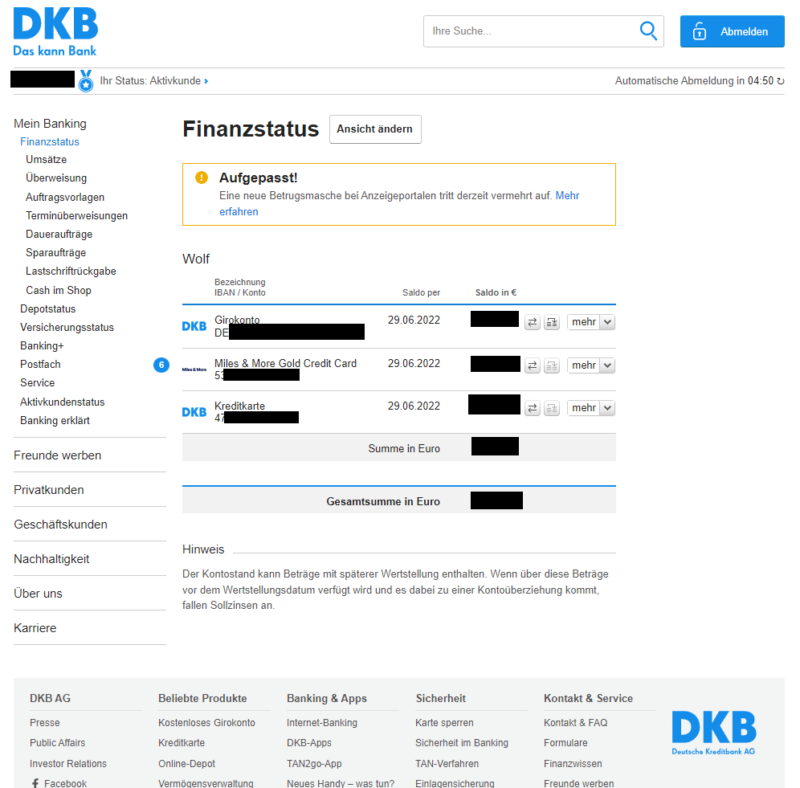

Wenn Du außerdem eine Miles & More Kreditkarte besitzt, wird diese automatisch in Deiner Finanzübersicht angezeigt und Deinem aktuellen Kontosaldo hinzugefügt.

Eine Übersicht der weiteren Features im Online-Banking der DKB:

Die DKB App: Eine Schwäche des Kontos

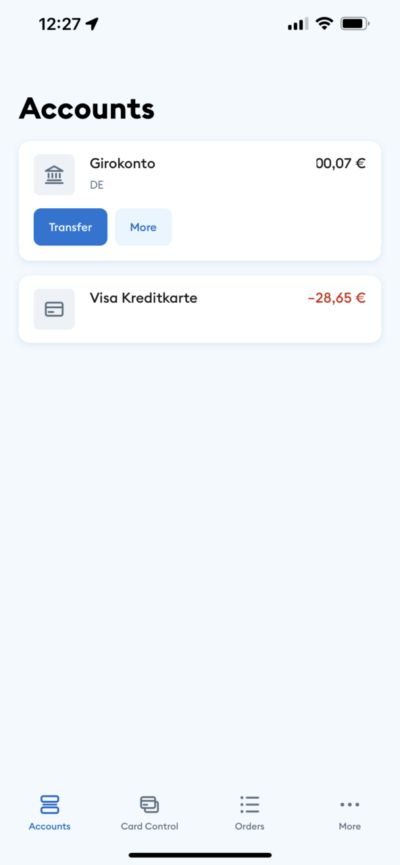

Die DKB hat mit im Januar 2022 begonnen, eine neue DKB App zu starten. Diese ersetzt die vorherige Webbasierte sowohl für das iPhone, als auch für Android-Devices. Leider ist die neue DKB App mit nur sehr wenigen Funktionen ausgestattet und ist im besten Fall eine Umsatzanzeige mit Kontrollfunktionen für die Karte.

Es besteht aktuell (Stand: September 2022) nur die Möglichkeit, Überweisungen zu tätigen, Daueraufträge einzurichten, die Karte oder Karten zu kontrollieren (bspw. sperren oder beschränken) sowie sich Umsätze anzeigen zu lassen. Weitere relevante Funktionen wie detaillierte Kontoübersicht, Datenänderung, Transfer auf das eigene Kreditkartekonto ohne händisches Eingeben der IBAN und vieles mehr, das vorher existierte, wurde abgeschafft.

Wirklich „Mobil“ ist das DKB Girokonto damit nicht (mehr) und es wird vermutlich noch einige Monate oder gar Jahre dauern, bis die App auf dem neusten Stand ist und einen vollen Funktionsumfang bietet.

Gebühren, Kreditkarten-Limit und Bargeld-Limit

Grundsätzlich ist die Nutzung des Girokontos und der VISA-Karte mit keinen Jahresgebühren verbunden. Lediglich die Girokarte oder das Hinzubuchen der VISA Kreditkarte mit Limit kostet Dich 0,99 Euro bzw. 2,49 Euro pro Monat. Zusatzkonten kosten 2,50 Euro monatlich und das Konto kostet 4,50 Euro pro Monat, wenn nicht mindestens 700 Euro Geldeingang pro Monat eingehen („nicht Aktivkunden“).

Was das Bargeldlimit anbelangt, so hat die DKB Debitkarte ein festes Limit von 1.000,- Euro pro Tag bzw. 2.000,- Euro pro Woche. Wer also dringend etwas mehr Bargeld benötigt, der wird mit der DKB Karte Probleme bekommen. Die Möglichkeit eines Filialbesuchs besteht bei der DKB nicht, da die DKB keine Filialen hat (Direktbank). Inwiefern man pro Karte ein 1.000,- Euro Limit hat, haben wir nicht getestet. Sollte jede Karte ein 1.000,- Euro Limit haben, wären theoretisch mit der Debitkarte, der Kreditkarte und der Girokarte bis zu 3.000,- Euro Bargeldverfügungen möglich.

Das Kreditkartenlimit lag bei der DKB-VISA Card zu Beginn immer bei 500,- Euro. Wir gehen davon aus, dass das Limit der DKB Kreditkarte bonitätsabhängig anhand der Kundenhistorie und des Nettoeinkommens auf ca. das drei- bis fünffache des Nettoeinkommens erhöht werden kann.

Online Kredit, Immobilie und Geldanlage: DKB mit breiter Produktpalette

Ein großer Pluspunkt der DKB gegenüber den meisten Neobanken wie Bunq oder Vivid Money sind die klassischen Bankprodukte der Finanzierung und Geldanlage. Im Bereich Kredit und Finanzen vergibt die DKB mit ihrem DKB Online Kredit bis zu 50.000,- Euro an Bestandskunden.

Bei der Immobilienfinanzierung ist die DKB ebenfalls vertreten und liefert Finanzierungsangebote mit bis zu 30 Jahren Zinssicherheit, kostenloser Online-Konditionsprüfung und Tilgungsplanwechsel. Die Beratung erfolgt in der Regel telefonisch.

Wer im Bereich der Geldanlage nach Produkten sucht, wird bei der DKB hingegen lediglich die Standardprodukte finden. Das Tagesgeldkonto ist seit 2023 wieder interessant geworden und bietet aktuell 3,5% Zinsen p.a (Stand: Juli 2023). Eine Kooperation mit Weltsparen ermöglicht die Geldanlage in weitere Tagesgeld- und Festgeldprodukte. Darüber hinaus gibt es klassische Anlagemodelle bei der DKB selbst sowie ein Wertpapierdepot oder Fonds- und ETF-Sparpläne. Da wir die Anlageprodukte jedoch nicht getestet haben, können wir keine tiefergehenden Aussagen diesbezüglich treffen.

Bedingungen der DKB VISA Debitkarte im Detail

🏦 Kreditkarte

| Name der Kreditkarte | DKB VISA Debitkarte |

| Anbieter | Deutsche Kreditbank AG (DKB) |

| Kartentyp | Debitkarte (Visa) |

| Kreditkartenanbieter | VISA |

| Mit eigenem Girokonto | Ja |

| Ohne SCHUFA-Abfrage | Nein |

| Sofort verfügbar (virtuell) | Nein |

| Bonussystem | Kein klassisches Bonusprogramm; jedoch DKB-Deals und Cashback-Aktionen |

💶 Gebühren

| Jahresgebühr erstes Jahr | 0,00 € |

| Jahresgebühr zweites Jahr | 0,00 € |

💳 Zahlungen, Bargeld abheben, Fremdwährung

| Karteneinsatz Inland | 0 % im Euro-Raum |

| Karteneinsatz Euro-Zone | 0 % im Euro-Raum |

| Karteneinsatz außerhalb Euro-Zone | 2,2 % Fremdwährungsgebühr (entfällt für Aktivkunden) |

| Bargeldabhebung Inland | Kostenlos (ggf. Fremdbetreibergebühr), mind. 50 € pro Abhebung |

| Bargeldabhebung in Euro | Kostenlos (ggf. Fremdbetreibergebühr) |

| Bargeldabhebung außerhalb Euro-Zone | Kostenlos für Aktivkunden, sonst 2,2 % Fremdwährungsentgelt (ggf. ATM-Betreibergebühr) |

💰 Kreditlimit, Verfügungsrahmen, Teilzahlung

| Verfügungsrahmen | Nein |

| Verfügungsrahmen von | 0,00 € |

| Maximaler Verfügungsrahmen | 0,00 € |

| Mindesttilgung pro Monat | Keine Ratenzahlung, direkte Abbuchung vom Girokonto |

| Effektivzins | % eff. p.a. |

🧾 Verfügungslimits

| Tageslimit | 1.000 € pro Tag (Bargeld) |

| Monatslimit | - |

| Bargeldlimit | 1.000 € pro Tag, 2.000 € pro Woche |

Keine Sollzinsen, da Debitkarte ohne Kreditfunktion

Zu DKB VISA Debitkarte »Bedingungen der DKB VISA Kreditkarte im Detail

🏦 Kreditkarte

| Name der Kreditkarte | DKB VISA Kreditkarte |

| Anbieter | Deutsche Kreditbank |

| Kartentyp | Kreditkarte |

| Kreditkartenanbieter | VISA |

| Mit eigenem Girokonto | Ja |

| Ohne SCHUFA-Abfrage | Nein |

| Sofort verfügbar (virtuell) | Nein |

| Bonussystem | Keins |

💶 Gebühren

| Jahresgebühr erstes Jahr | 29,88 € |

| Jahresgebühr zweites Jahr | 29,88 € |

💳 Zahlungen, Bargeld abheben, Fremdwährung

| Karteneinsatz Inland | 0,00 € |

| Karteneinsatz Euro-Zone | 0,00 € |

| Karteneinsatz außerhalb Euro-Zone | 0,00 € |

| Bargeldabhebung Inland | 0,00 € |

| Bargeldabhebung in Euro | 0,00 € |

| Bargeldabhebung außerhalb Euro-Zone | 0,00 € |

💰 Kreditlimit, Verfügungsrahmen, Teilzahlung

| Verfügungsrahmen | Nein |

| Verfügungsrahmen von | 0,00 € |

| Maximaler Verfügungsrahmen | 10.000,00 € |

| Mindesttilgung pro Monat | Monatliche Abrechnung |

| Effektivzins | % eff. p.a. |

🧾 Verfügungslimits

| Tageslimit | 1000 |

| Monatslimit | - |

| Bargeldlimit | 1000 |

-

Zu DKB VISA Kreditkarte »DKB Konto eröffnen: So funktioniert es

Das DKB Konto kann online beantragt und abgeschlossen werden. Die Eröffnung dauert nur wenige Minuten und unterteilt sich in „Antrag“, „Identifikation“ sowie „Freigabe“ seitens der DKB.

Beim Antrag müssen persönliche Angaben wie Kontaktdaten und Adresse angegeben werden. Relevant sind auch Informationen zu Deinem Berufsstatus, Deinem Nettoeinkommen sowie – optional bei der Eröffnung, dies kann nachgetragen werden – Deiner Steuernummer.

Die Identifikation erfolgt online über Videoidentifikation von WebID. Hierzu benötigst Du einen gültigen Personalausweis oder Reisepass. Ein Servicemitarbeiter, der im Namen der DKB arbeitet, unterstützt Dich bei der Identifikation, fragt ein paar kurze Angaben zur Person (Geburtsort, Vorlesen der Ausweisnummer, Geburtsdatum etc.) und nimmt bis zu 3 Fotos vom Ausweis und von Dir auf.

Die Freigabe erfolgt dann innerhalb weniger Sekunden bis Stunden nach erfolgreichem Abschluss. Daraufhin wird Dir der Kontozugang per Email zugeschickt und die Unterlagen für den Postversand (also Deine DKB VISA-Karte) vorbereitet. Auch der TAN2GO-Aktivierungsbrief kommt in den nächsten Tagen per Post zu Dir nach Hause.

Voraussetzungen für ein DKB Girokonto

- Fester Wohnsitz in Deutschland

- Gültiges Ausweisdokument, bspw. Reisepass oder Personalausweis

- Mindestalter 18 Jahre. Für Minderjährige Eröffnung mit gesetzlichem Vertreter möglich

- Gültige Mobilfunknummer und Email-Adresse

- Keine negativen SCHUFA-Einträge

DKB Telefon, Kontakt und Service-Zeiten auf einen Blick

DKB Girokonto im Test: Unsere Erfahrungen im Fazit

Häufige Fragen zum DKB Girokonto und zur DKB Kreditkarte

Die Beträge werden mit der kostenlosen VISA Debitkarte sofort vom Konto abgebucht. Sollte das Konto zum Zeitpunkt der Zahlung nicht gedeckt sein, wird die Zahlung nicht erfolgen, es sei denn, es ist ein Dispo auf dem Girokonto eingerichtet.

Die Abbuchungen von der DKB Kreditkarte mit Kreditrahmen erfolgen einmal im Monat zum Monatswechsel. Die Karte kann bis zum vorgegebenen Limit, das variabel von Deiner Bonität abhängig ist, genutzt werden.

Die Eröffnung erfolgt dank Video-Ident sofort. Die Ausstellung der physischen Kreditkarte nimmt leider einige Tage in Anspruch, da diese auf dem Postweg zugestellt wird. Darüber hinaus bekommst Du mindestens 2 Briefe: Einmal die DKB Visa-Karte (Debit), der Aktivierungsbrief für die DKB TAN2Go-App und – falls Du noch die Kreditkarte geordert hast – die physische Karte. Alles in allem kann es bis zu 1 oder sogar 2 Wochen dauern, wobei Du bereits vorher online über das Konto verfügen kannst (bspw. mit Google Pay oder für Überweisungen).

Die DKB ist eine Direktbank und verfügt über keine eigenen Automaten. Sie können mit der VISA Kreditkarte jedoch an fast allen Automaten in Deutschland kostenlos Geld abheben. Insgesamt sind dies über 1.000.000 Geldautomaten. Dies inkludiert alle Sparkassen Automaten, Automaten von Volksbank und Raiffeisenbank, Commerzbank, Deutsche Bank, Targobank etc. Die Flexibilität, kostenlos Geld abheben zu können, ist ein großer Vorteil des Kontos.

Für die DKB VISA Debitkarte und die DKB VISA Kreditkarte ist das Tageslimit für Geldabhebungen bei 1.000,- Euro sowie bei 2.000,- Euro pro Woche. Wenn Du Geld abhebst, musst Du aßerdem mindestens 50 Euro abheben.

Das Kreditlimit der Kreditkarte (nicht von der kostenlosen Debitkarte!) liegt bei Eröffnung in der Regel bei 500,- Euro. Das Limit kann entsprechend der persönlichen Bonität auf ein Vielfaches des Nettoeinkommens erhöht werden, sofern die Bonität (SCHUFA, Berufsstatus) und die Kundenbeziehung dies erlaubt.

In unserem Test war die Erhöhung des Limits des Kontos auf 7.500,- Euro problemlos online möglich.

Update zum 23.09.2022: Die DKB stellt zum 1. Januar 2023 das Kostenmodell für die Konten leicht um. Ab 1. Januar 2023 werden zusätzliche Konten bzw. Zweitkonten kostenpflichtig mit 2,50 Euro pro Monat. Nicht-Aktivkunden müssen für das Konto monatlich 4,50 Euro zahlen. Positiv anzumerken ist hingegen, dass die DKB das Verwahrentgelt zum Juli 2022 gestrichen hat. Zinsen kann man mit dem Konto aktuell hingegen noch nicht verdienen.

Update vom 16. Juli 2023: Die DKB hat das Girokonto angepasst und bietet aktuell ganze 3,5% Zinsen p.a. auf das Tagesgeldkonto. Der Aktionszinssatz gilt mit einer Zinsgarantie von 6 Monaten für Neu- und Bestandskunden.