Was ist eine Debitkarte?

Der Begriff Debitkarte wird in Deutschland oftmals noch mit „EC-Karte“, „Bankkarte“ oder auch „girocard“ gleichgesetzt. Grundsätzlich meinen diese Begriffe alle das Selbe. Eine kurze Definition erklärt die Bedeutung: Eine Debitkarte ist eine Zahlungskarte, die direkt an beispielsweise ein Girokonto bei einer Bank gebunden ist. Deine reguläre Bankkarte von Deiner Sparkasse oder Volksbank ist also eine Debitkarte. Sie unterscheidet sich in vielen Belangen von einer Kreditkarte. Kreditinstitute vergeben Debitkarten an Kunden, mit denen Sie im Handel bargeldlos bezahlen können oder Geld am Bankautomaten abheben können.

- Debitkarte ist eine Zahlungskarte, die an ein Girokonto gebunden ist

- Sie kann zum Bezahlen oder zum Geldabheben verwendet werden

- Das Geld wird direkt vom Bankkonto abgezogen, das zum Zahlungszeitpunkt gedeckt sein muss (oder ggf. einen Dispo hat)

- Im Sprachgebrauch oft als EC-Karte, Bankkarte oder Girokarte bezeichnet

- Debitkarten gibt es wie auch virtuelle Kreditkarten, teilweise komplett digital ohne physische Karte

Jede Debitkarte ist in der Regel an genau ein Girokonto gebunden – bezahlen Sie nun mit dieser auch als EC Karte oder Girokarte bezeichneten Kontokarte, so wird der entsprechende Betrag direkt von Ihrem Konto abgebucht. Erhältlich sind Girokarten per Kontoeröffnung bei einem Kreditinstitut, bei denen diese häufig im Rahmen des regulären Konto-Pakets ausgehändigt werden.

Neben den genannten Giro-Debitkarten gibt es aber auch noch sogenannte Debit-Kreditkarten, bei denen zum Beispiel auch mit dem Maestro oder VPAY System der verschiedenen Kreditkartendienstleister bezahlt werden kann. Im nun folgenden Artikel haben wir für Sie einmal alle relevanten Informationen rund um die Themen Girocard sowie Unterschied Debitkarte Kreditkarte zusammengetragen.

Während klassische Debitkarten im Querformat sind, denken sich Neobanken oft neue, stylische Formate in Hochkant aus:

Finde Deine passende Debit in unserem kostenlosen Vergleich

Kreditkarte wählen

Kartennetzwerk

Kreditkarten Typ

Besonderheiten

🏆 Kostenlose Karten💵 Kostenlos abheben

🌍 Kostenlos zahlen

❎ Ohne SCHUFA

🌴 Punkte sammeln

Die Vorteile und Nachteile einer Debitkarte im Überblick

Vorteile

- Ohne SCHUFA: Da eine Debit-Kreditkarte keinen Verfügungsrahmen bietet, wird in der Regel auch keine Bonität geprüft und keine SCHUFA-Abfrage durchgeführt.

- Meist ohne Jahresgebühren: Debitkarten sind oft kostenlos. Für die Kreditkarten fallen keine monatlichen oder jährlichen Gebühren an.

- Mit kostenlosem Girokonto: Da eine Debitkarte immer direkt an ein Konto gebunden ist, von dem Zahlungen abgebucht werden, kommt eine Debitkarte oft zusammen mit einem kostenlosen Girokonto.

- Weltweit Bezahlen und Geld abheben: Da Debit-Kreditkarten von VISA und Mastercard ausgegeben werden, werden sie an allen VISA und Mastercard Akzeptanzstellen weltweit angenommen.

- Kontaktlos Bezahlen: Dank NFC-Technik ist mit Debitkarten kontaktloses Bezahlen möglich. Auch Mobile Pay wie Apple Pay oder Google Pay ist mit der Debitkarte möglich.

- Sicherheit: Wie auch die echte Kreditkarte ist die Debitkarte eines der sichersten Zahlungsmittel im Internet und im Geschäft.

Nachteile

- Ohne Kreditrahmen: Debitkarten haben keinen Verfügungsrahmen, weshalb sie weniger Flexibilität bieten als reguläre Kreditkarten. Du hast also nicht die Möglichkeit Geld auszugeben, dass Du noch gar nicht besitzt.

- Hohe Dispo-Kreditzinsen: Einige Debitkarten der großen Hausbanken (Sparkasse, Volksbank) sind an ein Konto gebunden, dass Dir die Möglichkeit bietet einen Dispo-Kredit aufzunehmen. Dieser ist aber mit hohen Zinsen verbunden und nur mit SCHUFA-Abfrage erhältlich.

- Nicht für Hotels und Mietwagen: Um ein Hotel oder einen Mietwagen zu buchen ist meist ein Kreditrahmen nötig, der bspw. für die Kaution belastet wird. Das ist mit einer Debitkarte nicht möglich.

- Selten Zusatzleistungen: Im Vergleich zur echten Kreditkarte kommen Debit-Kreditkarten selten mit Extra Leistungen wie Reiseversicherungen.

Wie funktioniert eine Debitkarte?

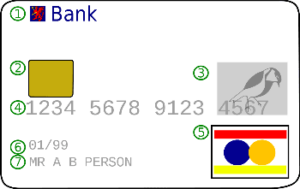

Mit aktuell über 110 Millionen Debitkarten sind diese in Deutschland so beliebt wie nie zuvor und übersteigen zugleich die Anzahl der Kreditkarten. Die aus speziellem PVC oder in der edlen Metalversion oft aus Aluminium hergestellten Kontokarten bestehen grundsätzlich aus 7 Elementen, die auf jeder Karte vorhanden sind.

- Das Logo der Bank bzw. des Kreditinstituts, bei der Dein Konto mit der Debitkarte geführt wird.

- Der EMV-Chip („Chip und PIN“) Deines Kontos. EMV steht für Europay International, MasterCard und VISA und ist eine Spezifikation für Zahlungskarten, die an POS-Terminals oder an Geldautomaten verwendet werden können. Europay, MasterCard und VISA haben die EMV-Karte entwickelt und sind daher Namensgeber.

- Das Hologramm als Sicherheitsmerkmal der Karte.

- Die Kartennummer der Debitkarte. In Deutschland ist dies in der Regel die IBAN, die mit „DE“ beginnt und daraufhin durch Prüfziffer, Bankleitzahl und Kontonummer ergänzt wird.

- Das Logo des Zahlungssystems. Die am meisten verbreiteten sind V-Pay von VISA sowie Maestro von Mastercard. Im asiatischen Raum ist beispielsweise UnionPay aufzufinden.

- Das Gültigkeitsdatum im Format MM/JJ. Die Gültigkeit von Debitkarten liegt meist zwischen 2 – 5 Jahre.

- Der Name des Karteninhabers, ggf. in besonderer Prägung.

Bei der Benutzung der Debitkarte wird der Betrag direkt von Deinem Konto abgebucht („debitiert“). Somit muss für die Nutzung einer Debit-Card ein angeschlossenes Konto mit ausreichend Deckung vorhanden sein. Dies gilt sowohl für Bargeldabhebungen am Automaten, als auch für eine Transaktion am Point of Sale (also im Handel).

Wie funktioniert eine Debitkarte beim Bezahlen oder Geldabheben?

Möchtest Du Deine Debitkarte für bargeldloses Bezahlen sowie zum Geldabheben an einem Bankautomaten nutzen, so musst Du Deine Karte lediglich auf das entsprechende Kartenlesegerät halten, beziehungsweise in den Bankautomaten stecken. Im nun Folgenden wirst Du zur Eingabe Deiner PIN aufgefordert. Hierbei handelt es sich um Deine Persönliche Identifikationsnummer oder auch Geheimzahl, durch die Du die etwaigen Bezahlung oder Abbuchung von Deinem Girokonto autorisieren kannst.

Deine PIN besteht in der Regel aus einer vierstelligen Zahlenkombination. Je nach Zahlungsweg ist im Handel auch noch die Zahlung durch eine Unterschrift möglich, wodurch die Eingabe der PIN entfällt.

So kannst Du mit einer Debitkarte online bezahlen

Debitkarten eignen sich auch um im Internet Zahlungen durchzuführen, beispielsweise beim Online Shopping. Allerdings nur VISA oder Mastercard Debitkarten. Die Girocards von Maestro und V-Pay sind für Onlinezahlungen nicht geeignet, was hier der Unterschied zwischen den verschiedenen Debitkarten ist erklären wir Dir im nächsten Abschnitt.

Um mit einer Debitkarte online zu bezahlen benötigst Du drei Informationen, die Du alle auf der Karte findest. Hier wäre als erstes die 16-stellige Kartennummer, die Du auf der Vorderseite Deiner Debitkarte findest. Dazu benötigst Du noch das Gültigkeitsdatum der Karte und die CVV-Prüfnummer die aus drei Ziffern besteht und sich auf der Rückseite der Karte befindet. Zusätzlich wird in manchen Fällen noch die Zwei-Faktor-Authentifizierung über den Mastercard Identity Check oder VISA Secure durchgeführt. Hierfür wird eine TAN auf Dein Handy gesendet, die Du bei der Bezahlung eingeben musst um sie endgültig zu autorisieren. So kannst Du beispielsweise deinen Einkauf bei Amazon ganz bequem bezahlen.

Was ist der Unterschied zwischen einer Debitkarte und Kreditkarte?

Rein äußerlich haben Debitkarten und Kreditkarten kaum Unterschiede, jedoch handelt es sich hierbei um zwei völlig verschiedene Kartenarten. Der größte Unterschied ist der Zeitpunkt der Abrechnung. Bezahlst Du beispielsweise mit einer Girokarte, wird der entsprechende Betrag direkt von dem auf Deinem Girokonto verfügbaren Geldbestand abgebucht. Bei einer Kreditkarte hingegen nimmst Du einen kleinen „Kredit“ auf, d.h. das Geld muss nicht auf Deinem Konto verfügbar sein, sondern wird Dir entweder vollständig am Ende des Monats in Rechnung gestellt, oder bei einer Revolving Kreditkarte in Raten zurückgezahlt. Im Gegenzug zahlst Du Zinsen auf die Kreditkarte.

Die klassischen Mastercard und VISA Kreditkartensysteme wurden in Deutschland ursprünglich auch hauptsächlich für echte Kreditkarten verwendet, während Debitkartenzahlungen über Maestro oder V-Pay liefen. Hier findet allerdings ein Wandel statt. Maestro und V-Pay verlieren zunehmend an Bedeutung. Die Debitkarte, die heutzutage meist von digitalen Banken wie der DKB oder N26 ausgegeben werden sind Debit-Kreditkarten, d.h. sie laufen auch über das Mastercard oder VISA Netzwerk. Diese Netzwerke haben nämlich den Vorteil, dass sie auch im Ausland fast überall anerkannt sind. V-Pay und Maestro sterben langsam aus.

Weitere Unterschiede zwischen Debit- und Kreditkarten ergeben sich in puncto Bonität. Eine Kreditkarte sowie das Limit hängt stark von Deiner Bonität und Deinem Einkommen ab. Eine Girokarte gehört jedoch in der Regel zum normalen Bankkonto dazu, weshalb Debitkarten so verbreitet sind. Dies hängt auch mit dem „Jedermann-Konto“ zusammen, nach welchem jeder ein Recht darauf hat, bargeldlose Zahlungen zu tätigen.

Hinsichtlich Bezahl- oder Abhebevorgängen im Ausland kannst Du mit einigen der Debitkarten Probleme kriegen, weshalb Kreditkarten hier einige Vorzüge mit sich bringen. So sind Kreditkarten auch problemlos in Ländern außerhalb der EU nutzbar, da VISA-, Mastercard- oder auch American-Express Zahlungsstellen weltweit verbreitet sind. V-PAY von VISA und Maestro von Mastercard hingegen ist primär im europäischen Raum aufzufinden.

| Debitsystem | Info | Logo |

| Girocard | In Deutschland nutzbares Zahlungsmittel von der Deutschen Kreditwirtschaft (DK). Meist mit Co-Branding mit Maestro oder V-Pay. | |

| Maestro | Seit 1992 von MasterCard bereitgestelltes System. Das EC-Logo ähnelt dem Maestro-Logo sehr und wird daher oft verwechselt | |

| V-Pay | Ein von VISA in Europa bereitgestelltes Zahlungssystem. V-Pay ist das Gegenstück zu Maestro von VISA, es ist also auch ein EC-Zahlungssystem. | |

| Mastercard | Ein aus den USA stammendes System, das vor allem von Fintech-Banken wie der Fidor Bank oder der N26 genutzt wird. Das Mastercard Debitsystem ist das gleiche Kreditkartensystem, über das auch die normalen Mastercard Kreditkarten Transaktionen abwickeln. | |

| VISA | Das Pendant zu Mastercard. Das VISA-System ist eine Zahlungsmöglichkeit, mit der alle VISA Kreditkarten- und Debitkartenzahlungen abgewickelt werden. |

Was versteht man unter EC-Karte bzw. girocard?

Das heutige System der Debitkarte wurde bis 2002 noch durch das Eurocheque System realisiert. Dieses gilt als das Vorgängersystem, welches seine Einführung bereits in den 1960er-Jahren verzeichnete. Die ersten EC-Karten – also Eurocheque-Karten – wurden dann im Laufe der Zeit durch die Funktionen der Debitkarte ergänzt. Beim Eurocheque-System wurde hingegen mittels eines Garantievertrags zwischen Bankier und Schecknehmer gewährleistet, dass der entsprechende Scheck auch tatsächlich ausgezahlt werden konnte. Vom Aufbau her waren aber auch die Eurocheques Plastikkarten, mit denen diverse Zahlungsdienstleistungen bei Kreditinstituten ermöglicht wurden. Neben der Möglichkeit des Geldabhebens und Bezahlens im Inland, galt das Eurocheque-System auch als erstes, grenzüberschreitendes Zahlungssystem in Europa. Zum Schluss akzeptierten 49 Aktiv- und Passivländer die Eurocheque-Karten als Bezahlvariante.

Ist eine Prepaid Kreditkarte eine Debitkarte?

Grundsätzlich haben Debitkarte und Prepaid Kreditkarten sehr viele Gemeinsamkeiten. Du kannst mit Ihnen bequem online bezahlen, sie eignen sich fürs Ausland und sind auch für Leute mit negativer SCHUFA geeignet. Allerdings gibt es einen entscheidenden Unterschied. Prepaidkarten sind nicht an ein Girokonto gebunden. Auf eine Prepaid Kreditkarte musst Du im vorhinein Geld einzahlen, dass Du dann ausgeben kannst. Die Möglichkeit auf einen Kreditrahmen oder Dispo gibt es nicht. Der Name Prepaid Kreditkarte ist etwas irreführend, da Du keinen Kredit bekommst. Hier wäre der Name Prepaid Debitkarte passender.

So bekommst du eine Debit-Kreditkarte

Da Du bei der Debitkarte im Vergleich zur richtigen Kreditkarte keinen Kreditrahmen bekommst, ist es auch mit negativer SCHUFA möglich eine Debit-Kreditkarte zu bekommen. Die Ausgabe ist in der Regel schnell und unkompliziert.

Bei vielen Neobanken kannst du dir online ein Konto einrichten und die passende Debitkarte dazubekommen. Hierzu musst du meistens mindestens 18 Jahre alt sein, deinen Wohnsitz in Deutschland oder im Europäischen Wirtschaftsraum haben, einen gültigen Personalausweis und eine Telefonnummer und E-Mail Adresse haben. Da viele Neobanken keine Informationen mit Auskunfteien wie der SCHUFA teilen, ist es auch kein Problem ohne SCHUFA ein Konto zu eröffnen und sich die Debitkarte ausgeben zu lassen. So ist es beispielsweise bei der kostenlosen Revolut Debitkarte:

Debit Kreditkarte ohne SCHUFA

Die Debitkarte ist eine gute Alternative zur echten Kreditkarte ohne SCHUFA mit Verfügungsrahmen. Mit schlechter Bonität oder negativer SCHUFA ist es in Deutschland nicht möglich eine echte Charge Card oder Revolving Kreditkarte zu erhalten. Benötigst Du eine VISA oder Mastercard Kreditkarte um im Ausland oder im Internet zu bezahlen, dann ist eine Debit-Kreditkarte die perfekte Alternative. Der Nachteil zu einer echten Kreditkarte ohne SCHUFA ist aber, dass Du keinen Verfügungsrahmen hast, also nur ausgeben kannst, was auch auf Deinem Konto ist.

Kreditkarte ohne SCHUFA mit GIROMATCH

Wir zeigen dir:

- Kreditkarte oder Debitkarte ohne bzw. trotz SCHUFA

- Die beste Kreditkarte ohne SCHUFA

- Alternativen zur Kreditkarte mit negativer SCHUFA

🔒 Sicher und verschlüsselt

Was ist unter der Debit-Kartennummer zu verstehen?

Deine klassische Maestro oder V-Pay Debitkarte ist an ein Bankkonto gebunden und somit mit einer IBAN sowie einer BIC versehen, die zum vergebenden Kreditinstitut gehört. In beiden Fällen handelt es sich dabei um eine systembasierte Zahlen-Buchstaben-Kombination, die Auskunft über das Kreditinstitut, das jeweilige Land sowie Deine Kontonummer gibt.

Die IBAN stellt die International Bank Account Number dar, bei der es sich um eine 22-stellige Kombination handelt. An den vordersten, beiden Stellen gibt diese Auskunft über die Länderkennung (zum Beispiel: „DE“ für Deutschland). Dem schließt sich eine zweistellige Prüfziffer an, bevor sich an diese wiederum Deine 8-stellige Bankleitzahl und Deine10-stellige Kontonummer anschließen. Unter BIC ist der Bank Identifier Code zu verstehen, der sich aus der Bankenkennung, dem Länderkürzel sowie dem regionalen Standort und der Filialkennung zusammensetzt.

Im Unterschied zur Kreditkartennummer, die Aufschlüsse über den Herausgeber, den Typ der Karte, als auch das dahinterliegende Institut ermöglicht, ist eine Debitkartennummer mit weniger informationsreichen Daten versehen. Die neuen Debit-Kreditkarten verfügen in der Regel aber über Kreditkartennummern und keine IBANs auf der Karte mehr.