Kredit umschulden und Rate verringern mit einer Umschuldung

Mit einer Kredit-Umschuldung kannst Du Deine teuren Kredite loswerden und gegen ein günstigeres Darlehen tauschen. Dadurch kannst Du die monatliche Belastung senken, teure Versicherungen loswerden und eventuell sogar einen günstigeren Kredit-Zins erhalten. Doch damit das klappt und Du wirklich Geld sparst, solltest Du einige Dinge beachten, die wir Dir heute zeigen.

- Mit einer Umschuldung kannst Du bestehende Kredite gegen ein einziges Darlehen ablösen und bekommst bessere Übersicht über Deine Finanzen

- Dadurch kannst Du Deine monatliche Belastung reduzieren, Zinsen sparen, teure Restschuldversicherungen loswerden oder gar zusätzliches frei verfügbares Geld erhalten

- Eine Umschuldung wird in der Regel erst ab ca. 3.000 bis 5.000 Euro Kreditsumme angeboten und Deine alte Bank kann eine (überschaubare) Entschädigung verlangen

Kredit umschulden mit GIROMATCH – das Wichtigste auf einen Blick

Kreditbeträge bis 100.000 Euro in wenigen Schritten aufnehmen

- Sofortzusage in Echtzeit: Kein langes Warten

- Kreditantrag ohne Papier oder gar Einkommensnachweise, wir prüfen online

- Von Antrag bis Auszahlung: 100% online und digital

- 24 Stunden, 7 Tage die Woche, 365 Tage im Jahr: Wir haben keine Öffnungszeiten

- Auch bei nicht optimaler Bonität

Natürlich ist unser Angebot für Dich kostenlos und unverbindlich – Du musst uns niemals Geld oder Gebühren überweisen. Fülle einfach unseren unverbindlichen Online-Antrag aus und lass Dir Dein passendes Matching anzeigen.

🔒 Sicher und verschlüsselt

§ 6a PAngV repr. Bsp.: Eff. Jahreszins 4,62%, geb. Sollzins 3,90% p.a., Nettokreditbetrag 10.000 €, Laufzeit 4 Jahre, Provision einmalig 1,25% des Nettokreditbetrags. Bonität vorausgesetzt. Darlehensvermittler: GIROMATCH GmbH

Vorab: Was ist eine Kredit Umschuldung?

Eine Kreditumschuldung ist ein Finanzierungsinstrument, das es Kreditnehmern ermöglicht, bestehende Schulden durch einen neuen Kredit zu ersetzen. Der neue Kredit wird oft zu einem niedrigeren Zinssatz angeboten und/oder hat eine längere Laufzeit, was die monatlichen Zahlungen reduzieren kann.

Der Hauptzweck einer Umschuldung besteht darin, die finanzielle Belastung des Schuldners zu verringern und/oder die Rückzahlung des Kredits zu vereinfachen. Bei der Umschuldung werden mehrere Kredite oft in einen einzigen Kredit konsolidiert, wodurch der Verwaltungsaufwand für den Schuldner verringert wird.

Einen günstigen Umschuldungskredit mit GIROMATCH finden

Bei GIROMATCH kannst Du ganz einfach einen günstigen Umschuldungskredit finden, der genau auf Deine Bedürfnisse zugeschnitten ist. Der gesamte Prozess von der Antragstellung bis zur Auszahlung ist 100% digital und kann zu jeder Tages- oder Nachtzeit durchgeführt werden, da wir keine festen Öffnungszeiten haben. Du kannst also rund um die Uhr, an sieben Tagen in der Woche und 365 Tage im Jahr Deinen Antrag für einen Kredit zur Umschuldung stellen.

Eines unserer besonderen Merkmalen ist die Sofortzusage in Echtzeit. Es gibt kein langes Warten auf eine Kreditentscheidung. Dies ist besonders vorteilhaft, wenn Du schnell eine finanzielle Lösung benötigst. Unser Kreditantrag ist zudem papierlos und erfordert oftmals keine Vorlage von Einkommensnachweisen. Alle notwendigen Informationen werden online geprüft, was den Antragsprozess erheblich beschleunigt.

Auch wenn Deine Bonität nicht optimal ist, können wir Dir häufig eine passende Lösung anbieten. Unser Angebot Angebot ist selbstverständlich kostenlos und unverbindlich. Du musst zu keinem Zeitpunkt Geld oder Gebühren an uns überweisen.

Um Dein passendes Kreditangebot zu erhalten, fülle einfach den unverbindlichen Online-Antrag aus und lasse Dir dein individuelles Matching anzeigen.

Mit GIROMATCH kannst Du deine Finanzen effektiv verwalten und möglicherweise sogar Geld sparen.

Wann lohnt sich eine Kredit Umschuldung und wann ist sie sinnvoll?

Eine Kreditumschuldung kann aus mehreren Gründen sinnvoll sein und sich lohnen.

- Niedrigere Zinssätze: Wenn die Zinssätze gesunken sind oder Du einen Kredit mit besseren Konditionen findest , kann eine Umschuldung dazu beitragen, die Gesamtkosten Deiner Schulden zu senken. Eine Faustregel besagt, dass sich eine Umschuldung lohnt, wenn der Zinssatz des neuen Kredits mindestens 0,2 Prozent niedriger ist als der des alten Kredits.

- Vereinfachung der Schuldenverwaltung: Wenn Du mehrere Kredite hast, kann eine Umschuldung diese in einem einzigen Kredit zusammenfassen, was die Verwaltung Deiner Schulden erleichtert.

- Veränderung der Kreditbedingungen: Eine Umschuldung kann Dir auch ermöglichen, die Bedingungen Deines Kredits zu ändern, z.B. die Laufzeit zu verlängern, um die monatlichen Zahlungen zu senken.

- Beendigung einer überflüssigen Restschuldversicherung: Bei der Aufnahme eines neuen Darlehens kann eine unnötige Restschuldversicherung beendet werden

Weitere Gründe für eine Kredit Umschuldung: Bessere finanzielle Übersicht erhalten

- Mit einer Umschuldung kannst Du alle offenen Kredite, Ratenkäufe und Kreditkarten oder den Dispo abbezahlen

- Dadurch zahlst Du nur eine einzige monatliche Rate an eine (neue) Bank

- Du kannst anhand des Zinsen genau errechnen, wie viel Dich Dein Kredit jetzt kostet

Wenn Du Deine Kredite umschuldest, kannst Du Dir wieder Übersicht verschaffen, Deine monatlichen Raten auf eine einzige monatliche Zahlung reduzieren und wirst ungewünschte Finanzierungen los.

Dadurch hast Du einen klaren Zahlungsplan über die Laufzeit des Kredits und weißt, was Deine finanzielle Belastung wirklich ist.

Grund 2: Mit einer Umschuldung kannst Du Geld sparen

- Wenn Du einen Kredit umschuldest, kannst Du bestehende Kredite mit Restschuldversicherungen loswerden

- Je nach Bonität kannst Du auch Zinsen sparen, entweder durch einen günstigeren Zins oder durch kürzere Laufzeit als zuvor

- Nimm Dir die Zeit, um die Kosten des neuen Kredits zu berechnen

Mit einer Umschuldung kannst Du teure Kredite und Versicherungen loswerden. Trotz Niedrigzins über die letzten Jahre haben viele Verbraucher Kredite mit einer Restschuldversicherung aufgenommen. Die Nützlichkeit von diesen Versicherungen ist umstritten; sie sorgen jedoch immer dafür, dass Dein Kredit teurer wird.

Eine Kreditumschuldung kann sich lohnen, wenn Du damit alte Kredite mit Restschuldversicherungen los wirst. Diese kannst Du bei Ablöse sofort kündigen.

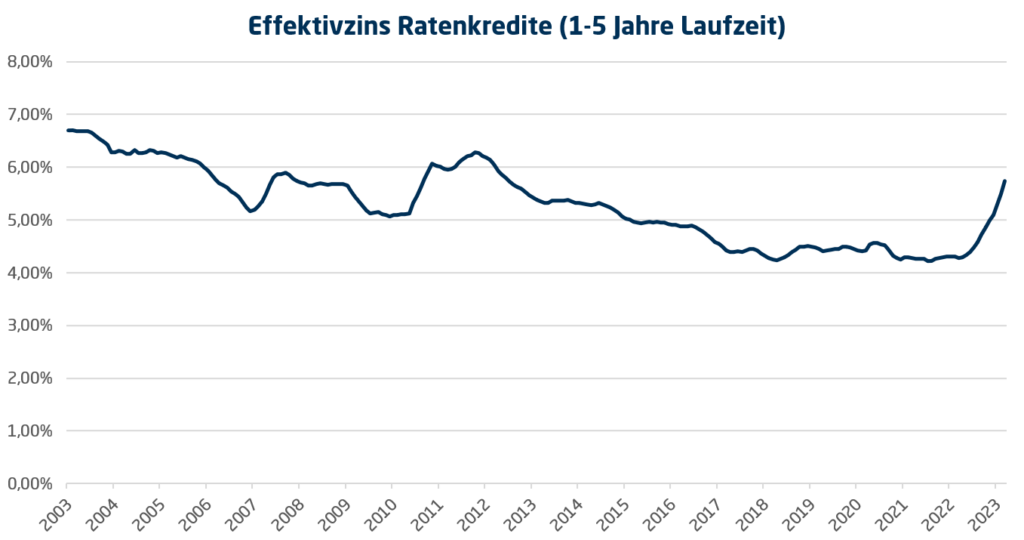

Außerdem hast Du die Möglichkeit, einen günstigeren Zins zu erlangen, als Du ihn bisher zahlst. Dies hängt natürlich von Deiner aktuellen Bonität ab. Dazu sei gesagt, dass die Kreditzinsen seit 2022 allgemein wieder angestiegen sind und Kredite bei Banken teurer wurden.

Grund 3: Zusätzliche Liquidität (Bargeld) erhalten und Bonität (SCHUFA) verbessern

- Wenn Du umschuldest, wirst Du nicht nur bestehende Kredite los, sondern kannst auch zusätzliches Geld aufnehmen

- Ein zusätzlicher Kredit kann Deine Bonität (SCHUFA) nach unten ziehen

- Eine Umschuldung ersetzt viele SCHUFA-Einträge mit einem einzigen Darlehen

Wenn man Kredite und Kreditkarten hat, neigt man schnell dazu, noch einen weiteren Kredit aufzunehmen. Das kann aber langfristig zu Problemen führen. Zum einen für Deine eigene finanzielle Übersicht, aber auch weil Deine Bonität, insbesondere Deine SCHUFA-Akte schlechter wird.

Wenn Du umschuldest, ersetzt Du bestehende Einträge mit einem einzigen. Das kann sogar zu einer Verbesserung Deiner Bonität führen – beispielsweise wenn Du Kredite und Kreditkarten loswirst und ggf. dirket ordnungsgemäß kündigst.

Es kann daher vorteilhaft sein, etwas mehr Geld mit dem Umschuldungskredit aufzunehmen statt ein weiteres Darlehen zu sichern.

Wann lohnt sich eine Umschuldung nicht?

Eine Umschuldung lohnt sich nicht, wenn Du

- Kredite hast, die zu sehr günstigen und guten Konditionen abgeschlossen wurden

- wenn die Kredite eine kurze Restlaufzeit oder eine geringe Restschuld haben

- wenn Du aktuell keine Aussicht auf ein gutes Kreditangebot von einer Bank hast, bspw. wegen Berufswechsel oder gesunkenem Einkommen

Viele Banken, die Umschuldungen anbieten – darunter die “großen” Umschuldungsanbieter wie Targobank, DSL Bank oder ING – bieten Kredite erst ab 36 Monaten Laufzeit und mit Mindestkreditbeträgen von 5.000 euro oder sogar 10.000 Euro an.

Es lohnt sich also nicht unbedingt, einen neuen Kredit aufzunehmen, wenn Du nur noch 1.000 Euro abbezahlen musst.

Erfahrungen unserer Kunden zum Kredit bei GIROMATCH

„Super, schnelle Kreditvermittlung. Ich bin zufrieden, vielen Dank“

Nephie, September 2022

„Ich hätte es nie für möglich gehalten, dass ich nach langem Suchen ein Kreditunternehmen finde, was mir ihr Vertrauen schenkt.“

Enrico, Mai 2021

„Einwandfrei, direkt am gleichen Tag überwiesen.“

Christian, Oktober 2022

🔒 Sicher und verschlüsselt

Kredit umschulden: So funktioniert es Schritt für Schritt

Umschuldungskredit für Dispositionskrediten, Kreditkarten oder Ratenkäufen

Das Kredit Umschulden von Dispositionskrediten, Kreditkarten oder Ratenkäufen kann eine effiziente Möglichkeit sein, um Geld zu sparen und Deine Schulden besser zu managen.

Dispokredit umschulden: Für Dispositionskredite verlangen Banken oft hohe Zinssätze, manchmal mehr als zehn Prozent. Deshalb kann eine Umschuldung in diesem Fall fast immer finanziell vorteilhaft sein. Durch einen Kredit zur Umschuldung ersetzt Du deinen teuren Dispokredit durch einen günstigeren Umschuldungskredit, wodurch Du bereits ab dem ersten Tag der Umfinanzierung Geld sparen kannst.

Kreditkarte umschulden: Auch bei Kreditkarten kann eine Kreditumschuldung sinnvoll sein, insbesondere wenn Du eine Revolving-Kreditkarte hast, bei der sich die ausstehende Summe über mehrere Monate abzahlen lässt. Durch einen Kredit zum Umschulden kannst Du die hohen Zinsen, die oft für solche Kreditkarten anfallen, reduzieren.

Ratenkauf umschulden: Ähnlich wie bei Kreditkarten und Dispokrediten können auch Ratenkäufe umgeschuldet werden, um Geld zu sparen und die Schulden besser zu managen. Durch eine Kreditumschuldung kannst Du die Gesamtkosten des Ratenkaufs senken und die monatlichen Zahlungen reduzieren.

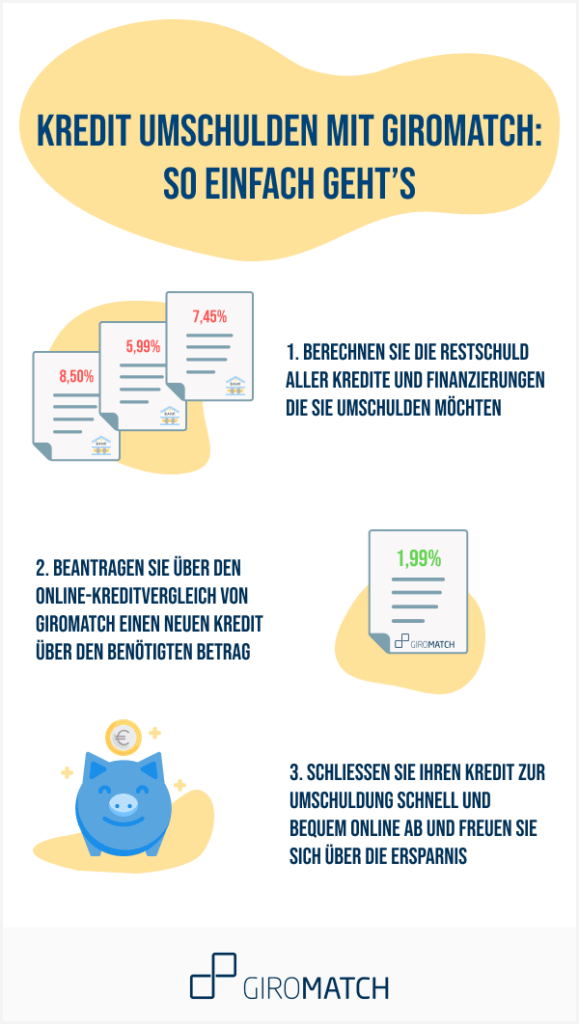

Kredit Umschulden in 3 einfachen Schritten

1. Übersicht verschaffen und aktuellen Stand erarbeiten

Bevor Du einen Umschuldungs Kredit in Betracht ziehst, ist es von entscheidender Bedeutung, eine gründliche Vorbereitung zu treffen. Dies bedeutet, dass Du dir zunächst einen vollständigen Überblick über deine aktuelle finanzielle Situation verschaffen solltest, bevor Du den Prozess der Beantragung eines Umschuldungskredit einleitest.

Du kannst dies erreichen, indem du:

- Deine verbleibende Kreditschuld ermittelst. Dies kann entweder durch den Zugang zu deinem Online-Banking oder durch direkte Anfrage bei deiner Bank erfolgen.

- Deinen Kreditvertrag überprüfst, um die von dir gezahlten Zinssätze sowie das Vorhandensein einer Restschuldversicherung festzustellen.

- In deinem Kreditvertrag nachsiehst, ob du im Falle einer vorzeitigen Rückzahlung eine Vorfälligkeitsentschädigung zahlen musst.

Zunächst einmal ist es wichtig, dass Du einen klaren Überblick über deine bestehenden Kredite und ausstehenden Schulden hast. Dazu gehört die Kenntnis der offenen Kreditbeträge, der von Dir gezahlten Zinssätze und ob Du im Falle einer vorzeitigen Tilgung eine Entschädigung zahlen musst.

Diese Informationen können in der Regel über das Online-Banking deiner Bank oder direkt in deinem Kreditvertrag eingesehen werden. Gleiches gilt für den Dispozinssatz, der in deinem Girokontovertrag zu finden ist, sowie für eventuelle Kreditkarten, die Du besitzt – die Informationen dazu stehen in deinem Kreditkartenvertrag.

Info: Vorfälligkeitsentschädigung bei vorzeitiger Rückzahlung

Eine Bank hat das gesetzliche Recht auf eine “Vorfälligkeitsentschädigung”. Diese darf jedoch bei maximal 1% des offenen Kreditbetrags (Restschuld) liegen. Wenn der Kredit weniger als 12 Monate Restlaufzeit hat, dann darf die Entschädigung sogar nur maximal 0,5% betragen. Einige Banken bieten aber die Möglichkeit der kostenlosen vorzeitigen Ablöse.

2. Kredite vergleichen, um günstigen Umschuldungskredit zu finden

Um den besten Umschuldungskredit für Deine Bedürfnisse zu finden, ist es ratsam, verschiedene Kreditangebote für Kredite zur Umschuldung zu vergleichen und nicht nur ein einzelnes Angebot in Betracht zu ziehen.

- Erwäge mehrere Angebote von verschiedenen Banken, um sicherzustellen, damit Du die besten Konditionen erhältst.

- Sobald du ein passendes Angebot gefunden hast, kannst du den Kreditprozess einleiten.

- Um potenzielle Kosten zu minimieren, solltest Du im Idealfall auf eine Restschuldversicherung verzichten.

Nachdem du einen klaren Überblick über deine derzeitige finanzielle Situation hast, ist es an der Zeit, nach einem neuen Kredit zum Umschulden zu suchen. Wir empfehlen, mehrere Angebote zu vergleichen, statt sich auf ein einziges Angebot zu verlassen. Dies erhöht Deine Chancen, einen Umschuldungskredit mit günstigen Zinssätzen zu finden.

Nutze dafür am besten unseren Online-Kreditvergleich, um den Prozess zu vereinfachen. Hier kannst du die benötigte Summe direkt online beantragen und passende Umschuldungskredite vergleichen.

3. Kredit abschließen und alte Kredite ablösen

Es ist wichtig, bei der Auswahl eines Kredit für Umschuldung sorgfältig zu prüfen und sicherzustellen, dass Du die besten Konditionen erhältst.

- Frage Deine neue Bank, ob sie einen Service für den Wechsel von Krediten anbietet und Dir beim Ausgleich deiner bestehenden Kredite helfen kann.

- Du hast auch die Möglichkeit, Deiner neuen Bank eine Vollmacht auszustellen, damit sie die Rückzahlung deiner bestehenden Kredite übernehmen kann.

- Berücksichtige dabei mögliche Vorfälligkeitsentschädigungen.

Sobald Du ein geeignetes Angebot gefunden hast, kannst du den Umschuldungskredit abschließen und deine neue Bank um Unterstützung bei der Ablösung deiner bestehenden Kredite bitten. Durch die Erteilung einer Vollmacht kann deine neue Bank die ausstehende Restschuld direkt an deine alte Bank überweisen.

Nachdem die bestehenden Kredite abgelöst wurden, solltest Du eine Bestätigung von deiner alten Bank anfordern. Zudem ist sie verpflichtet, die abgeschlossenen Kredite bei der SCHUFA als beglichen zu melden.

Vorsicht vor der Vorfälligkeitsentschädigung

Die Vorfälligkeitsentschädigung ist eine Gebühr, die Banken erheben, wenn Kreditnehmer ihre Bau- oder Ratenkredite – also Kredite mit einer festen Zinsbindung – vorzeitig ablösen. Diese Gebühr dient der Kompensation für die entgangenen Zinseinnahmen, die die Bank aufgrund der Kredit Umschuldung verliert.

Die Höhe der Vorfälligkeitsentschädigung hängt von der Art des Kredits und seiner Restlaufzeit ab:

- Bei Ratenkrediten ist die Vorfälligkeitsentschädigung gesetzlich begrenzt. Wenn die Restlaufzeit des Kredits mehr als ein Jahr beträgt, darf die Bank maximal 1% der Restschuld als Vorfälligkeitsentschädigung verlangen. Ist die Restlaufzeit kürzer, darf die Entschädigung höchstens 0,5% der Restschuld betragen.

- Für Baufinanzierungen gilt diese gesetzliche Begrenzung nicht. Allerdings wird die Vorfälligkeitsentschädigung nur innerhalb der ersten zehn Jahre der Kreditlaufzeit erhoben. Nach Ablauf dieser Frist können Kreditnehmer ihre Baufinanzierung mit einer Frist von sechs Monaten ohne Vorfälligkeitsentschädigung umschulden.

🔒 Sicher und verschlüsselt

Tipp: Anyfin ist spezialisiert auf Kreditablöse und Umschuldung

Anyfin ist ein recht neuer Kreditanbieter, der Leuten dabei hilft, alte teure Kredite und Finanzierungen loszuwerden. Das besondere: Kein Papier und keine aufwändigen Prozesse.

Anyfin arbeitet ganz mit einer App und schuldet nur um, wenn es wirklich günstigere Zinsen gibt. Das trifft für Kredite, Ratenkäufe, Kreditkarten und auch Deinen Dispo zu. Lies gerne unseren detaillierten Erfahrungsbericht, um mehr zu erfahren.

- Teure Kredite loswerden und umschulden

- Für Kredite, Ratenkäufe, Kreditkarten oder Dispo

- Flexibilität: Eine monatliche Rate, flexibel pausieren oder anpassen

- Einfache Kreditablöse ohne viel Papier oder Aufwand

- Bis zu € 20.000,- von weit über 200 Anbietern und Banken umschulden lassen

Häufige Fragen beim Kredit umschulden

Eine Umschuldung bezeichnet den Prozess, bei dem ein bestehender Kredit durch einen neuen Kredit abgelöst wird. Dies geschieht, indem man einen neuen Kredit (Umschuldungskredit) in Höhe der noch ausstehenden Schuld aufnimmt und mit diesem Geld das bestehende Darlehen vollständig zurückzahlt.

Der Hauptgrund für eine Umschuldung ist in der Regel die Aussicht auf günstigere Konditionen, wie niedrigere Zinsen oder flexiblere Rückzahlungsoptionen, die dazu beitragen können, die Gesamtkosten des Kredits zu senken.

Die Möglichkeit zur Umschuldung besteht grundsätzlich jederzeit, sofern die Kündigungsfristen des bestehenden Kredits eingehalten werden. Je nach Art des Kredits können jedoch Gebühren für die vorzeitige Rückzahlung anfallen, die sogenannte Vorfälligkeitsentschädigung.

Eine Umschuldung kann bei verschiedenen Arten von Krediten vorgenommen werden, darunter Ratenkredite, Baufinanzierungen, Dispokredite und Kreditkartenkredite.

Die Frage nach der Sinnhaftigkeit einer Umschuldung kann je nach individueller Situation unterschiedlich beantwortet werden. Generell lässt sich jedoch sagen, dass eine Kredit Umschuldung dann sinnvoll ist, wenn sie zu einer finanziellen Ersparnis führt. Das kann zum Beispiel der Fall sein, wenn die Konditionen des Kredits zur Umschuldung günstiger sind als die des alten. Hier spielen insbesondere die Zinsen eine entscheidende Rolle. Sind die Zinssätze aktuell niedrig, kann die Aufnahme eines Umschuldungskredits und die damit verbundene Ablösung des alten Kredits zu einer deutlichen Reduzierung der Kreditkosten führen.

Ein weiterer Aspekt, der für eine Kreditumschuldung sprechen kann, ist die Möglichkeit, eine bestehende Restschuldversicherung loszuwerden. Diese Versicherungen sind oft mit hohen Kosten verbunden und bieten im Gegenzug nur einen begrenzten Schutz. Oftmals ist es so, dass die Vorteile einer Restschuldversicherung nicht das Geld wert sind, das dafür ausgegeben wird. Durch einen Kredit für Umschuldung kannst Du dich von dieser teuren Versicherung befreien und so zusätzlich Geld sparen.

Ja, es ist möglich, einen Kredit zur Umschuldung zu beantragen, auch wenn Du eine schlechte SCHUFA-Bewertung hast oder dich in einem Inkassoverfahren befindest. Allerdings kann dies je nach Einzelfall komplizierter sein und höhere Zinsen mit sich bringen.

Einige Kreditgeber sind bereit, Kredite an Personen mit negativen SCHUFA-Einträgen zu vergeben, vorausgesetzt, dass andere Kriterien die Kreditwürdigkeit stützen.

In einigen Fällen können alle Zahlungsverpflichtungen, einschließlich Kredite, trotz eines negativen Schufa-Eintrags durch eine Umschuldung zusammengefasst werden. Eine weitere Möglichkeit ist die Beantragung eines Kredits ohne Schufa als Notfallplan.

Ja, das ist möglich. Ein Umschuldungskredit nichts anderes ist als ein neuer Ratenkredit. Voraussetzung ist, dass Du eine entsprechende Bonität hast und Dein Einkommen ausreicht, um die möglicherweise höhere monatliche Belastung zu tilgen.

Die SCHUFA ist für viele Deutsche ein rotes Tuch. Erst Recht, wenn eine schlechte SCHUFA einen neuen Kredit verhindert. Oft fragen unsere Kunden daher, ob eine Umschuldung auch bei negativer SCHUFA möglich ist. Als erfahrener Vermittler sind wir Stolz darauf, diese Frage mit “Ja” beantworten zu können.

Jetzt das Besondere: Wenn Du in Zahlungsschwierigkeiten kommst oder kurz davor stehst, kann sich eine Ablöse erst recht lohnen, da Du damit Probleme umgehen kannst, indem Du ein finanzielles Polster schaffst, Deine monatliche Rate reduzierst oder gar Zinsen sparst.

Sie planen eine Umschuldung, weil Sie die monatlichen Raten für Ihre Kredite und Finanzierungen nur noch mit großer Mühe stemmen können? In diesem Fall sollten Sie genau überlegen, ob die Aufnahme eines neuen Kredits zur Umschuldung eine nachhaltige Lösung Ihrer Probleme bietet.

Vor diesem Hintergrund kann es grundsätzlich Sinn machen, sich an eine Schuldnerberatung zu wenden. Diese verschafft sich einen Überblick über Ihre finanzielle Situation und berät Sie im Hinblick auf die weiteren Schritte. Für den Fall, dass Sie Ihren Verbindlichkeiten nicht mehr nachkommen können, kontaktiert die Beratung Ihre Schuldner zwecks Regulierung der Schulden.

Damit ist eine Schuldnerberatung eine gute Alternative zu einer Umschuldung, um bei zu hohen Verbindlichkeiten eine Privatinsolvenz zu vermeiden. Entsprechende Angebote gibt es sowohl von öffentlichen Trägern wie der Caritas, AWO oder der Verbraucherzentrale, aber auch von privaten Anbietern.

Bei der Baufinanzierung nennt sich das allgemein eine „Anschlussfinanzierung“ und sie ist notwendig, wenn die bestehende Finanzierung ausläuft. Dann ist es notwendig, den noch bestehenden Kreditbetrag neu zu verhandeln und eine entsprechende Anschlussfinanzierung zu finden.

Es kann sich lohnen, bei den großen Immobilienportalen wie beispielsweise Dr. Klein nach entsprechenden Lösungen anzufragen, da sich diese auf Baufinanzierungen und Hypotheken spezialisiert haben.