Kredit vorzeitig ablösen: So funktioniert es

Du möchtest Deinen bestehenden Kredit vorzeitig ablösen, entweder weil Du einen günstigeren Kredit gefunden hast, weil Du umschulden möchtest oder einfach, weil Du den Kredit nicht mehr möchtest?

Eine gute Idee – schließlich kannten die Kreditzinsen in den vergangenen Jahren nur eine Richtung: nach unten. Doch viele Verbraucher schrecken vor diesem Schritt zurück, weil sie einen zu großen Aufwand hinter einer Kreditablöse vermuten und unsicher sind, wie sie vorgehen.

Wir zeigen Dir heute einfach und Schritt für Schritt, wie Du einen bestehenden Kredit ablösen kannst, welche Unterlagen Du dafür benötigst und wie Du Deiner Bank darüber Bescheid gibst. Wir klären Dich auch auf, wie eine vorzeitige Kreditablöse mit einer Restschuldversicherung funktioniert, welche Fristen es gibt und wir zeigen Dir einige Rechenbeispiele, wann sich eine vorzeitige Ablöse bei einem Ratenkredit lohnt.

Kredit ablösen: Das Wichtigste auf einen Blick

- Du kannst einen normalen Kredit immer vorzeitig ablösen

- Eine Ablöse durch Rückzahlung bietet Dir Sparpotenzial, da Du keine Zinsen mehr zahlen musst

- Mit einer Ablöse durch Umschuldung kannst Du ebenfalls Geld sparen oder Dir eine bessere monatliche Rate ermöglichen

- Auch eine Restschuldversicherung kannst Du bei einer vorzeitigen Rückzahlung direkt kündigen.

- Bei einer vorzeitigen Kreditablösung fällt ggf. eine Vorfälligkeitsentschädigung gegenüber der Bank an. Diese darf nicht höher als 1% des offenen Kreditbetrags, bzw. 0,5% bei einer Laufzeit von weniger als 12 Monaten sein

Schau Dir unsere kostenlose Vorlage für eine vorzeitige Kreditablöse an oder frag bei uns einen Kredit an, um zu sehen, ob Du ein günstigeres Kreditangebot erhältst.

🔒 Sicher und verschlüsselt

Wie kann ich meinen Kredit ablösen? Das brauchst Du

Eine Ablöse ist ein relativ einfacher Prozess. Du solltest dabei immer auf 5 Dinge achten, die Du als Information parat halten solltest:

- Wie sind die Konditionen Deines aktuellen Kredits? Schaue Dir hierzu den Effektivzins laut des Kreditvertrags an

- Wie lange ist die Restlaufzeit Deines Kredits, also wie viele Monate musst Du noch bezahlen?

- Wie hoch ist die Restschuld Deines Kreditbetrags? Grundsätzlich: Anzahl der restlichen Monate * die monatliche Rate

- Hast Du eine Restschuldversicherung?

- Welche Konditionen bekommst Du von einer anderen Bank oder durch einen Kreditvergleich? Sind diese günstiger?

Trag Dir diese Informationen in eine eigene Übersicht ein, dass du das Wichtigste parat hast. Hier nochmal eine Tabelle zur Erklärung:

Schritt für Schritt erklärt: So löst Du Deinen Kredit ab

Was kostet Dein Kredit aktuell? Überprüfe die Konditionen Deines bestehenden Kredits, vor allem den Effektivzins. Wenn Du eine Restschuldversicherung hast, kalkuliere diese auf jeden Fall in den Zins ein (ist im Vertrag angegeben).

Kannst Du kostenlos ablösen? Rechtlich steht Banken eine kleine Gebühr zu, wenn Du Deinen Kredit vorher zurückzahlst, die sogenannte Vorfälligkeitsentschädigung. Einige Banken bieten jedoch kostenlose Rückzahlungen an, entweder immer oder zu ausgewählten Zeiten (Monatsende, Quartalsende etc.)

Schau, ob Du ein günstigeres Angebot bekommst: Führe einen Kreditvergleich durch, um zu sehen, ob Du einen günstigeren Kredit zu einem geringeren Zinssatz bekommst. Achte auf Vergleichbarkeit: Zinsen werden teurer, je länger die Laufzeit ist und günstiger, bei kurzer Laufzeit. Je kürzer, desto weniger auch die Zinskosten bei gleichem Zins. Hier gibt es Möglichkeiten zur Ersparnis

Aktuelle Restschuld abfragen: Schau im Online-Banking Deiner Bank oder frage die Bank direkt nach einem Ablöseschreiben, damit Du weißt, wie hoch der ausstehende Kreditbetrag ist.

Kredit bei neuer Bank ausgezahlt? Jetzt Kredit ablösen: Wenn Du das Geld von der neuen Bank bekommen hast, beispielsweise von einem Online Kredit, kannst Du jetzt die Restschuld bei der alten Bank begleichen.

Alles in allem kannst Du einen Kredit immer vorzeitig ablösen, in der Regel auch in kurzer Zeit. Es dauert nur lange, wenn Du entweder Deine offene Restschuld nicht weißt, oder wenn der neue Kredit lange bis zur Auszahlung dauert. Dafür würden wir Dir allgemein empfehlen, eher einen Online Kredit oder einen Kredit mit Sofortauszahlung anzufragen, statt zur Hausbank zu gehen, damit Du nicht lange auf Deine neues Geld warten musst.

Kredit ablösen: Kostenlose Vorlage zum Download

Nutz unsere kostenlosen Vorlage für die Kreditablöse bei einer Bank. In dieser PDF-Vorlage kannst Du alle notwendigen Punkte eintragen, die eine Bank normalerweise benötigt: Deine Kreditnummer, Dein gewünschtes Rückzahlungsdatum, Deine Kundennummer und einiges mehr. Nutze den Vordruck und ergänze einfach in den Felder Deine Angaben.

Du kannst das Dokument dann entweder drucken und per Post schicken, oder per Email senden. Bei den meisten Banken ist es mittlerweile sogar bevorzugt, wenn Du nur eine Email schickst.

🔒 Sicher und verschlüsselt

Tipp: Anyfin ist ein Anbieter, der sich aufs Kredit ablösen spezialisiert hat

Falls Du keine Lust hast, Dich mit der Ablöse selbst zu beschäftigen, dann kannst Du Dir mal Anyfin genauer anschauen. Anyfin ist seit ein paar Jahren in Deutschland tätig (kommt eigentlich aus Schweden) und bietet Dir eine sehr einfache Kreditablöse an. Dabei nutzt Du die App, gibst ein, welche bestehenden Kredite, Kreditkarten oder auch Ratenkäufe Du hast, und wenn Anyfin günstiger ist, geben sie Dir ein Angebot zur Ablöse.

Wir haben einen ausführlichen Erfahrungsbericht zu Anyfin geschrieben, den Du gerne lesen kannst.

- Teure Kredite loswerden und umschulden

- Für Kredite, Ratenkäufe, Kreditkarten oder Dispo

- Flexibilität: Eine monatliche Rate, flexibel pausieren oder anpassen

- Einfache Kreditablöse ohne viel Papier oder Aufwand

- Bis zu € 20.000,- von weit über 200 Anbietern und Banken umschulden lassen

Achte auf die Vorfälligkeitsentschädigung. So berechnest Du sie

Die Vorfälligkeitsentschädigung ist die Gebühr, die eine Bank verlangen kann, wenn Du den Kredit vorzeitig abbezahlst. Grundsätzlich ist die Gebühr überschaubar und gesetzlich geregelt, sodass trotz dieser kleinen Kosten eine Ablöse sich durchaus lohnen kann. Wir zeigen Dir heute zwei Rechenbeispiele, einmal für einen Kredit über 12 Monaten Restlaufzeit, also mit 1% Vorfälligkeitsentschädigung) und einmal für einen Kredit unter 12 Monaten Restlaufzeit, also mit 0,5% Vorfälligkeitsentschädigung.

Rechenbeispiel: Restlaufzeit über 12 Monate, also 1% Gebühr

| Ursprünglicher Kreditbetrag | 5.000 € |

| Effektiver Jahreszins | 5 Prozent |

| Restlaufzeit | 24 Monate |

| Restschuld | 2.150,74 € |

| Berechnung der Vorfälligkeitsentschädigung | 2.150,74 € * 0,01 = 21,51 € |

In diesem Beispiel würdest Du für eine vorzeitige Ablösung zwar 21,51 Euro für die Vorfälligkeitsentschädigung zahlen, jedoch 113,80 Euro an Zinsen sparen, die in den restlichen 24 Monaten des Darlehens noch zu zahlen wären.

Die Gesamtersparnis liegt unterm Strich also bei 92,29 Euro.

Rechenbeispiel: Restlaufzeit kürzer als 12 Monate, also 0,5% Gebühr

| Ursprünglicher Kreditbetrag | 5.000 € |

| Effektiver Jahreszins | 5 Prozent |

| Restlaufzeit | 10 Monate |

| Restschuld | 922,29 € |

| Berechnung der Vorfälligkeitsentschädigung | 922,29 * 0,005 = 4,61 € |

In diesem Beispiel würdest Du für eine vorzeitige Ablösung Deines noch über 10 Monate laufenden Kredits nur 4,61 € an Vorfälligkeitsentschädigung zahlen. Allerdings würdest Du aufgrund der geringen Restlaufzeit auch nur 21,27 € an Zinsen sparen.

Die Gesamtersparnis liegt unterm Strich also bei 16,66 €.

Bei welcher Bank kann man kostenfrei ablösen? Kurzübersicht

Jetzt, wo wir wissen, wie man die Gebühr für eine Ablöse berechnet, können wir uns etwas genauer anschauen, welche Banken eine kostenlose Kreditablöse anbieten. Wir haben eine kurze Übersicht für Dich in einer Tabelle aufbereitet. Bitte beachte, dass Du bei jeder Bank selbst nochmal recherchieren solltest, da sich die Vertragsbedingungen über die Zeit unterscheiden können.

| Bank oder Kreditanbieter | Kostenlose Ablöse | Weitere Infos |

| S-Kreditpartner (Sparkasse) | ||

| Santander | Nein | Die Santander verlangt i.d.R. bei normalen Krediten immer eine Vorfälligkeitsentschädigungen. Bei 0% Finanzierungen bittet die Santander, vorher kontaktiert zu werden. |

| TARGOBANK | Nein | Bei Verträgen ab April 2019 kannst Du 50% der Restkreditsumme kostenfrei mit einer Sonderzahlung tilgen. Vollständige Tilgungen nur gegen Vorfälligkeitsentschädigung |

| Postbank | ||

| CreditPlus | ||

| DSL Bank | ||

| Commerzbank | Nein | Die Commerzbank erhebt eine Vorfälligkeitsentschädigung |

| auxmoney | Nein | auxmoney erhebt nach unserer Recherche eine Vorfälligkeitsentschädigung |

| SWK Bank | Nein | Teilrückzahlungen und Sondertilgungen sind kostenfrei, bei einer vollständigen Ablöse wird jedoch eine Gebühr verlangt |

| Deutsche Bank |

Wann lohnt es sich überhaupt, einen Kredit abzulösen?

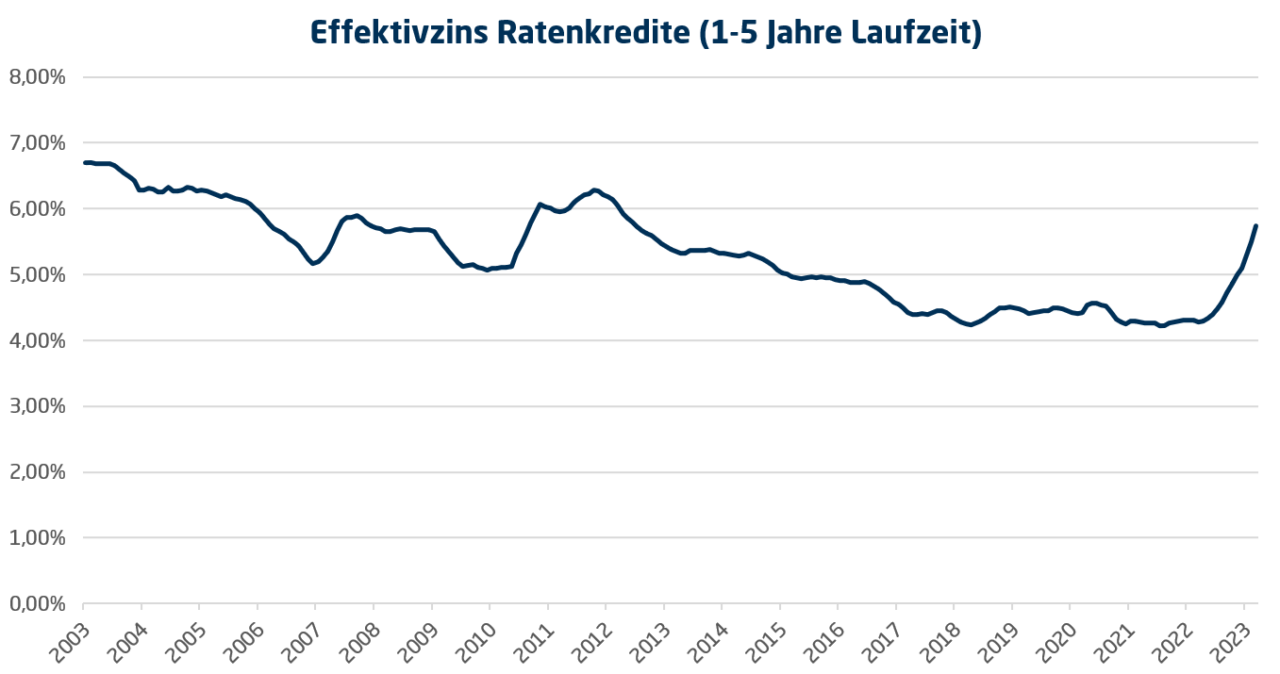

Für viele Jahre hatten wir in Deutschland ein absolutes Zinstief. Günstige Kredite gab es fast überall, und einige Anbieter hatten sogar Kredite ohne Zinsen oder gar Kredite mit Negativzinsen im Angebot. Doch es sieht leider so aus, als sei die Zeit für günstig Zinsen für Kreditnehmer vorbei – oder? Wir zeigen Dir, wann sich eine Kreditablöse dennoch lohnen kann.

Beispiel 1: Du löst einen Kredit ab, indem Du ihn vorzeitig abbezahlst

Es gibt ein paar Gründe, wann es sich lohnt. Der häufigste Grund: Geld sparen, weil Du geringere oder keine Zinskosten mehr hast. Ein Beispiel, wenn Du Deinen Kredit komplett vorzeitig zurückbezahlst: Du hast vor 2 Jahre einen Kredit über 7.500 Euro zu einem effektiven Zinssatz von 6,99% aufgenommen. Die Laufzeit beträgt 4 Jahre, und nun möchtest Du den Kredit vorzeitig ablösen.

Wenn Du die noch offene Restschuld von 3.846,77 Euro auf einen Schlag zurückzahlst und zusätzlich eine Vorfälligkeitsentschädigung („Ablösegebühr“) von 38,47 Euro zahlst, kannst Du insgesamt fast genau 250,00 Euro an Zinsen sparen.

Beispiel 2: Alten Kredit mit neuem Kredit ablösen – günstigere Zinsen dank Umschuldung

Das obige Beispiel setzt voraus, dass Du das Geld zur Ablöse des Kredits aus eigener Tasche aufbringen kannst. Je nach Kreditsumme ist das jedoch natürlich nicht immer möglich. Doch auch in diesem Fall gibt es eine Möglichkeit, durch die vorzeitige Ablösung eines bestehenden Kredits zu sparen: nämlich in Form einer Umschuldung.

Wie funktioniert das? Ganz einfach: Du nimmst zunächst einen Umschuldungskredit in Höhe der Restschuld auf. Dieses Geld nutzt Du dann für die Ablöse des bestehenden Kredits. Die Einsparung ergibt sich bei dieser Variante dadurch, dass Du einen Kredit mit hohem Zins durch einen neuen Kredit mit günstigerem Zinssatz ablöst.

Auch dazu wieder ein Beispiel: Du hast vor 12 Monaten einen Ratenkredit über 5.000 Euro mit einer Laufzeit von 48 Monaten und einem effektiven Jahreszins von 6,99% abgeschlossen. Nach 12 Monaten beträgt die Restschuld genau 3.873,69 Euro (1.126,31 Euro wurden bereits über die monatlichen Raten abbezahlt).

Über einen Kreditvergleich hast Du in ein besseres Angebot gefunden: 3.900 Euro über 36 Monate zu einem Zinssatz von 3,99%.

Für den neuen Kredit zahlst Du insgesamt 233,94 Euro Zinsen, statt 417,92 Euro Zinsen, wie es beim alten Kredit der Fall gewesen wäre. Das ergibt eine Gesamtersparnis von 183,98 Euro.

Größtes Sparpotenzial bei Kreditablöse: Restschuldbefreiung kündigen

Viele Banken und Kreditvergleichsplattformen bieten Dir immer Restschuldbefreiungen an. Diese werden als „Sicherheitspaket“ angeboten und sollen Dich im Falle von Arbeitslosigkeit, Arbeitsunfähigkeit oder im Todesfall absichern. Ohne zu sehr auf die Nützlichkeit dieser Produkte einzugehen, gibt es ein Thema, das sofort auffällt: Restschuldversicherungen lassen Kredite teurer werden, da sie den Effektivzins erhöhen.

Das Gute: Wenn Du einen Kredit ablöst oder vorzeitig abbezahlst, kannst Du gleichzeitig auch die Restschuldversicherung kündigen und loswerden. Dadurch hast Du nochmals enormes Sparpotenzial, da die Restschuldversicherung oft so viel wie der ganze Kredit kostet.

Wichtig aber: Die Restschuldversicherung solltest Du immer gesondert kündigen oder Dir eine Kündigungsbestätigung der Bank und der Versicherung einholen, wenn der Kredit zurückgezahlt wird. Da der Kredit und die Versicherung zwei gesonderte Produkte sind, werden sie nicht immer automatisch bei einer Ablöse gekündigt.

Häufige Frage für vorzeitige Kreditablöse und Kredit-Rückzahlung

Ja, Du hast das Recht, Deinen Kredit jederzeit vorzeitig abzulösen, unabhängig von der Laufzeit oder dem Grund für die Ablösung. Das steht Dir sogar gesetzlich zu.

Bei einer vorzeitigen Kreditablösung fällt eine gesetzliche Vorfälligkeitsentschädigung an. Die genaue Höhe der Entschädigung richtet sich nach dem verbleibenden Restbetrag des Kredits und kann maximal 1% des Ablöse- bzw. Rückzahlungsbetrags betragen.

Wenn der Zeitraum zwischen der vorzeitigen und der vereinbarten Rückzahlung ein Jahr nicht überschreitet, beträgt die Entschädigung 0,5% des Ablösebetrags.

Kurz gesagt: Restlaufzeit über 12 Monaten: 1%. Restlaufzeit unter 12 Monaten: 0,5%.

Es lohnt sich, einen Kredit abzulösen, wenn Du ein anderes Angebot mit günstigeren Konditionen erhältst oder wenn Du eine andere monatliche Rate wünschst.

Eine Umschuldung kann ebenfalls sinnvoll sein, um von besseren Zinsen oder flexibleren Bedingungen zu profitieren. Prüfe jedoch vor der Ablösung die Konditionen des neuen Kredits sorgfältig, um sicherzustellen, dass es insgesamt vorteilhaft ist.

Ja, Du solltest die Restschuldversicherung bei einer Kreditablöse gleich mitkündigen. Du solltest prüfen, ob dies gesondert zu erledigen ist, oder ob die Bank die Versicherung direkt kündigt. Frage auf jeden Fall um eine Bestätigung.

Beachte jedoch, dass eine Kündigung der Restschuldversicherung unter Umständen bestimmten Bedingungen und Fristen unterliegt. Informiere Dich daher bei Deinem Kreditgeber und prüfe die Vertragsbedingungen, um die Kündigung ordnungsgemäß durchzuführen.

Eine Vorfälligkeitsentschädigung ist eine Gebühr, die Banken erheben, wenn ein Kredit vorzeitig abgelöst wird. Die genaue Berechnung erfolgt auf Basis des Restbetrags des Kredits, des aktuellen Zinssatzes und der verbleibenden Laufzeit. Es wird empfohlen, die genauen Details zur Berechnung der Vorfälligkeitsentschädigung in Deinem Kreditvertrag oder bei Deinem Kreditgeber nachzulesen.

Es ist empfehlenswert, die Kreditablöse einige Wochen im Voraus zu planen, damit Du genügend Zeit für den Vorgang an sich hast, Dir ggf. nochmals bessere Kreditangebote anschauen kannst und Du auch weißt, dass Du das passende Geld für eine Ablöse hast.

Wenn Du es mathematisch willst, zeigen wir Dir die genauen Formeln. Die Formel zur Berechnung der Restschuld eines Annuitätendarlehens nach einer bestimmten Anzahl von Zahlungen ist:

wobei:

- P ist der ursprüngliche Darlehensbetrag,

- r ist der jährliche Zinssatz,

- n ist die Anzahl der bereits geleisteten Zahlungen, und

- A ist die Höhe der regelmäßigen Zahlungen.

Die Höhe der regelmäßigen Zahlungen A für ein Annuitätendarlehen kann mit der folgenden Formel berechnet werden:

Mit diesen Formeln kannst Du die Restschuld des Darlehens nach 2 Jahren kalkulieren. Diese beträgt etwa 5.243,76 Euro. Die Vorfälligkeitsentschädigung, die 1% der Restschuld beträgt, wäre demnach etwa 52,44 Euro.

Bitte beachte, dass manche Banken leicht abgewandelte Formeln oder Bedingungen nutzen, bei denen es zu leichten Rundungsfehlern oder Abweichungen kommen kann. Wir haben beispielsweise die Daten von Wolfram Alpha genutzt.