Was steht in der SCHUFA? Wir zeigen es Dir

Bei der Suche nach einer Wohnung, bei der Eröffnung eines Girokontos, beim Abschluss des Handyvertrags oder bei der Kreditanfrage: Fast jeder ist schon einmal mit der SCHUFA in Kontakt gekommen. Die SCHUFA Holding AG ist Deutschlands größte Auskunftei, das heißt sie erteilt Banken, Versicherungen oder auch Händlern Auskünfte über die Bonität und Zahlungsmoral von Verbrauchern.

Die gespeicherten Infos und Einträge werden dann von Banken und Unternehmen genutzt, um Entscheidungen zu treffen. Diese Infos sind vor allem wichtig, wenn es darum geht, Zahlungsausfälle zu minimieren – also bei einem Vertragsabschluss für Miete, Kredit, Konten oder ähnliches. Die „Schutzgemeinschaft für allgemeine Kreditsicherung“, kurz SCHUFA, ist jedoch keine Behörde, sondern ein privates Unternehmen mit Sitz in Wiesbaden.

Was genau weiß also die SCHUFA über Dich? Woher hat die SCHUFA Deine Daten? Und wie erhältst Du eine Bonitätsauskunft der SCHUFA über Deine eigenen Daten?

Wir zeigen Dir, welche Daten Du darin finden wirst, was die Daten bedeuten und wie Du dich um die Löschung von falschen Daten kümmern kannst.

Die SCHUFA muss Dir mitteilen, welche Daten sie über Dich speichert

Bevor wir loslegen eine wichtige Info für Dich: Die SCHUFA muss Dir kostenlos mitteilen, welche Daten über Dich gespeichert hat. Das ist dank des europäischen Datenschutzgesetzes möglich, nachdem Du ein Recht auf Datenauskunft gemäß Artikel 15 der DSGVO hast.

Das alles kannst Du mit einer kostenlosen SCHUFA-Bonitätsauskunft herausfinden. Dafür haben wir Dir einen gesonderten Ratgeber vorbereitet, wo wir Dir Schritt für Schritt erklären, welche Daten die SCHUFA hat.

Woher hat die SCHUFA überhaupt Deine Daten?

Über 10.000 Unternehmen sind Vertragspartner der SCHUFA und fragen Informationen ab und geben Daten weiter. Die SCHUFA erhebt die Daten also nicht selbst, sondern sammelt und speichert Informationen, die andere Unternehmen ihr liefert. Bei neuen Verträgen bestätigst Du dazu immer die „SCHUFA-Klausel“, dass Deine Informationen an die SCHUFA weitergegeben werden dürfen. Das versteckt sich meist hinter dem Häkchen für die AGBs oder die Datenschutzbestimmungen.

Während B-Vertragspartner (z.B. Handelsunternehmen) nur nichtvertragsgemäßes Verhalten melden, sind A-Vertragspartner der SCHUFA (z.B. Banken und Sparkassen) dabei uneingeschränkt zur Meldung verpflichtet. Die SCHUFA sammelt und speichert jedoch keine Informationen zu dem Vermögen und Einkommen, der Nationalität, zum Beruf und zu besonders sensiblen Daten (Art. 9 DSGVO).

Wir haben uns eine echte, kostenlose Schufa-Auskunft gezogen. Das ist drin:

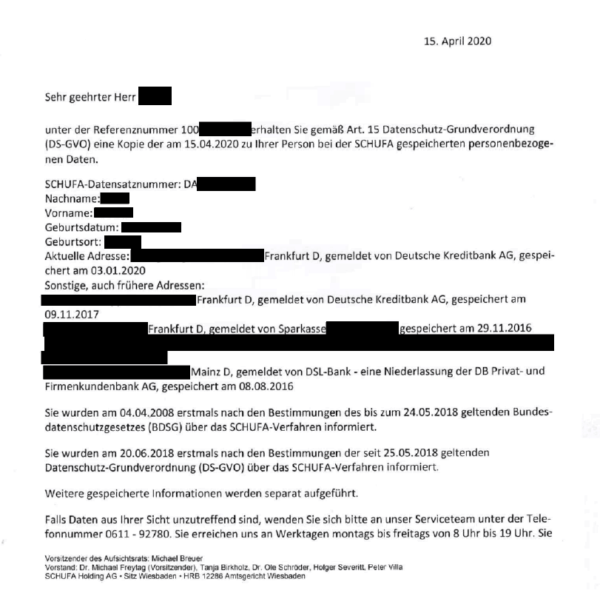

Seite 1 der Auskunft: So hat die SCHUFA Deine Daten erhalten

In unserem Original-Auszug wurden die Daten der SCHUFA von der DKB Kreditbank im Januar 2020, von einer Sparkasse im November 2016 und von der DSL Bank im August 2018 gemeldet.

Außerdem zeigt die SCHUFA, wann man erstmalig über die SCHUFA aufgeklärt und ihr zugestimmt hat.

Die persönlichen Daten umfassen neben den Voradressen natürlich den Namen, das Geburtsdatum, Geburtsort sowie die aktuelle Adresse.

Seite 2 der Auskunft: Dein SCHUFA Basisscore

Die Datenkopie liefert Dir auch Deinen aktuellen SCHUFA Basisscore. Dieser ist wie eine Information über Deine Bonität.

Vereinfacht gesagt: Der Score sagt aus, wie hoch die Wahrscheinlichkeit ist, dass Du Deine Zahlungsverpflichtung (Rechnungsbegleichung, Kreditrückzahlung) auch bezahlst. Je geringer der Wert, desto unwahrscheinlicher schätzt die SCHUFA ein, dass Du bezahlst.

In unserem Fall ist der Basisscore mit 98,26% angegeben und damit recht gut.

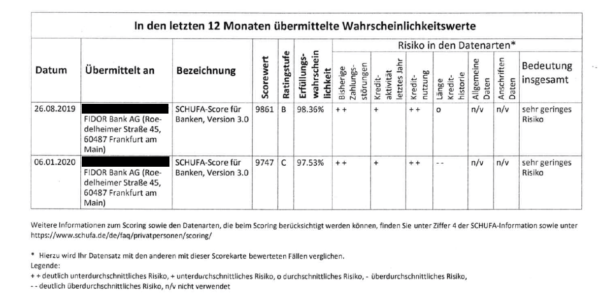

Seite 3: An diese Unternehmen wurden Deine Daten zuletzt geschickt

In den letzten 12 Monaten übermittelte Wahrscheinlichkeitswerte: Hier wurde einmal der SCHUFA-Score für Banken, Version 3.0 mit 9861 („B“), und einmal mit Wert 9747 („C“) übermittelt. Beide Auskünfte wurden im Rahmen einer Kreditanfrage an die SCHUFA ermittelt. Es war also kein „Kredit ohne SCHUFA“ und die Bank hatte Einsicht in die Daten.

Interessant: Ein starker Unterschied in der Bonität zwischen August 2019 und Januar 2020. Grund dafür liegt vermutlich im Umzug und der Änderung der Anschrift sowie der Erhöhung des Dispos des Antragenden im Dezember.

Wann wird eine SCHUFA-Abfrage gestellt – einige Beispiele:

In der Regel wird bei jedem Vorgang, bei der die Bonität und das historische Zahlungsverhalten eines Verbrauchers relevant ist, eine sogenannte SCHUFA-Abfrage gestellt. Dies geschieht oft direkt durch den Anbieter, wenn Du der sogenannten SCHUFA-Klausel zustimmst. Manchmal hat ein Anbieter auch keine Berechtigung, direkt eine Schufaauskunft zu ziehen und bittet Dich, eine eigene Auskunft vorzulegen. Dies ist oft beim Umzug und der Aufnahme einer Miete bzw. eines Mietvertrags notwendig, insbesondere in Großstädten.

Ein paar weitere Beispiele aus dem Alltag:

- Eröffnung eines Girokontos bei der Commerzbank

- Auto-Finanzierung oder Aufnahme eines Kredits

- Abschluss Handyvertrag bei Vodafone

- Wechsel des Stromanbieters

- Ratenkauf oder Kauf auf Rechnung mit Klarna

Die SCHUFA auf einen Blick

Welche Daten speichert die SCHUFA?

Die SCHUFA verarbeitet personenbezogene Daten, die Aufschluss über das Zahlungsverhalten und Vertragstreue bieten. Es wird dabei zwischen „positiven“ SCHUFA-Einträgen und negativen SCHUFA-Einträgen unterschieden. Die persönlichen Rahmendaten wie Name und Anschrift können Vertragspartner beispielsweise nutzen, um die Identität eines Kunden festzustellen und somit Betrug verhindern. Daten zur Zahlungsmoral sind insbesondere für Banken relevant. So können diese erfahren, ob ihr Kunde weitere Kredite hat und in welcher Höhe und Laufzeit – vertraulich bleibt jedoch bei welcher Bank die Kredite laufen.

Diese Daten bekommt die Bank bei einer Anfrage

| Schufa Auskunft | |||

| Angefragte Person | |||

| Name: | MAX | Geschlecht: | M |

| Vorname: | MUSTERMANN | Geburtsort: | BERLIN |

| Geburtsdatum: | 01.01.1980 | Schufa-ID: | CC55BB183FH |

| Aktuelle Anschrift | Voranschrift | ||

| Straße: | POSTSTRASSE 1 | Straße: | BREITSTRASSE 12 |

| PLZ/Ort: | 10115 Berlin | PLZ/Ort: | 10116 BERLIN |

| Land: | DEU | Land: | DEU |

| Score-Informationen | |||

| Beschreibung | Score-Info | ||

| Scorewert | 9808 | ||

| Risikoquote | 1 | ||

| Scorebereich | B | ||

| Beschreibung | Datum | Betrag | Ratenzahl |

| Girokonto | |||

| Kredit zum Girokonto | UNBEFRISTET | 500€ | |

| Kreditkarte | 01.05.2014 | ||

| Ratenkredit | 01.08.2018 | 5.000€ | 24 |

Was ist der SCHUFA-Score?

Basierend auf diesen gespeicherten Daten berechnet die SCHUFA einen Scorewert (zu Deutsch: Punktewert). Miteinbezogen wird dabei auch die Anzahl und Art von Krediten und wie lange ein Verbraucher schon Erfahrungen mit Kreditgeschäften gesammelt hat. Das sogenannte „Scoringverfahren“, also die Bewertung der Bonität, nutzt statistisch-mathematische Berechnungsmethoden, um anhand von gesammelten Daten aus der Vergangenheit eine Prognose für die Zukunft zu erstellen und die Eintrittswahrscheinlichkeit zu berechnen, dass jemand seinen Zahlungsverpflichtungen nachkommt.

Wie berechnet sich der Score?

Wie der SCHUFA Score genau berechnet wird, legt die SCHUFA nicht offen, das Scoringverfahren wird jedoch von der zuständigen Aufsichtsbehörde geprüft. Allgemein fließen Deine persönliche Historie, Deine Daten und Dein Zahlungsverhalten ein. Folgende Kriterien können auf jeden Fall Einfluss auf Deinen Score haben:

- Dein Alter

- Wechsel des Wohnorts (Umzug)

- Aufnahme von Krediten oder Kreditkarten

- Nichtzahlung von Verbindlichkeiten (bspw. Kredit) und Meldung durch die Bank

- Eingetragene Negativ-Merkmale

- Falsche SCHUFA-Einträge

Der SCHUFA-Score wird also anhand dieser Zahlen berechnet und gibt allgemein an, wie hoch die Wahrscheinlichkeit ist, dass Du eine Verbindlichkeit bezahlst. Der SCHUFA-Basisscore ist auch nur das Fundament, da die SCHUFA unterschiedliche Daten erteilt.

Wie oft wird der Score neu berechnet?

Eine Neuberechnung des Scores findet alle 3 Monate statt und Ihr Score kann sich dadurch jederzeit verändern. Erstens wird der Score durch neue SCHUFA-Einträge beeinflusst. Zweitens wirkt sich auch die Laufzeit bestehender Verträge positiv auf den Wert aus. Drittens wird die Berechnungsmethode für den Score kontinuierlich verbessert.

„Branchenscores“ und Unterschiede bei den Vertragspartnern

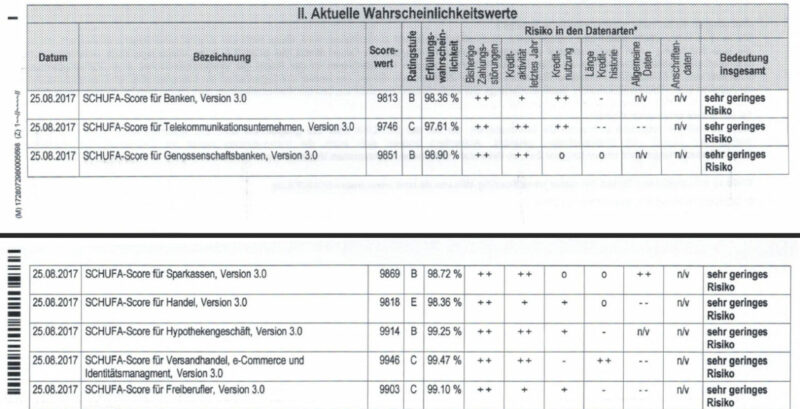

Der SCHUFA-Basisscore ist ein Indikator für die Bonität eines Verbrauchers. Ein besonders hoher Score ist gleichzusetzen mit einer hohen Wahrscheinlichkeit, dass Raten termingerecht zurückgezahlt oder Rechnungen rechtzeitig beglichen werden. Zu beachten ist, dass es nicht nur einen einzigen Bonitätswert gibt, sondern es eine Unterscheidung nach Branche und Verwendungszweck gibt.

Das bedeutet, dass jeder Verbraucher sich zwar ähnelnde, aber dennoch leicht unterschiedliche Scorewerte besitzt. Beispielsweise gibt es einen Schufa-Score für Banken, einen für Versandhandel und eCommerce (bspw. beim Einkauf auf Amazon), aber auch einen Schufa-Score für Telekommunikationsunternehmen wie die Telekom oder Vodafone. Obwohl sich die Werte grundsätzlich ähneln, gibt es Unterschiede, sodass der Scorewert für den Handel schlechter ist, als der für die Aufnahme eines Kredites.

Wie man sieht, ist das Risiko eines Zahlungsausfall bei unserer Person geringer für einen Versandhändler, als für eine Bank. Für einen Telekommunikationsdienstleister wie O2, Vodafone oder die Telekom ist die Wahrscheinlichkeit eines Zahlungsausfalls nochmal höher, wobei diese Unternehmen normalerweise nur auf negative Einträge prüfen.

Mein Schufa-Score: Das bedeutet das Rating

Grundsätzlich gilt: Je höher der Scorewert, desto besser die Bonität. Bei den Informationen, die Banken erhalten, reichen die Scorewerte bis zu maximal 9999, wobei ein Scorewert über 9000 als gut anzusehen ist. Ein Wert zwischen 9900 und 9999 ist gleichzusetzen mit dem Rating „A“, was die beste Bewertung ist. Ein Rating „P“ ist ein Scorewert, der beispielsweise nur 50 Punkte umfasst und somit die schlechteste Bonität bezeichnet. Hier kam es in der Vergangenheit zu nicht gezahlten Raten oder Rechnungen und einem Negativeintrag.

SCHUFA-Auskünfte können von den Vertragspartnern nach Wunsch mit oder ohne branchenabhängigen Score-Wert angefordert werden. Der Score hilft Unternehmen eine effiziente Vertragsentscheidung zu treffen, ist aber nicht ausschlaggebend für einen Vertragsabschluss. Trotz negativen SCHUFA Einträgen kann beispielsweise ein Kredit abgeschlossen werden – dies wird oft als „Kredit ohne Schufa“ verstanden auch wenn es tatsächlich um einen „Kredit trotz Schufa“ handelt.

Tipp: Schau Dir Deine aktuellen Daten an und prüfe diese auf alte oder falsche Einträge. Eine Schritt-für-Schritt Anleitung, wie Du negative Einträge löschen kannst, findest Du in unserem Ratgeber: „Negative SCHUFA-Einträge löschen lassen„. Dies kann zu einer schnellen Verbesserung Deines SCHUFA-Scores führen.

Welche Daten bekommen Unternehmen?

Eine SCHUFA-Abfrage kann nur erfolgen, wenn ein berechtigtes Interesse vorliegt. Unternehmen nutzen die Bonitätsauskunft um die Kreditwürdigkeit zu überprüfen. Insbesondere wenn bestimmte Waren oder Leistungen dem Verbraucher vor der Bezahlung zur Verfügen gestellt werden ist es wichtig die Vertrauenswürdigkeit und damit das Risiko einzuschätzen.

Die Vertragspartner erhalten dann eine Auskunft je nach dem was für ein Vertragspartner sie sind.

- A-Vertragspartner (z.B. Banken, Leasing-, Versicherungs- und Kreditkartengesellschaften) erfahren sowohl positive und negative Schufa-Einträge sowie den branchenabhängigen Score.

- B-Vertragspartner (z.B. Autohäuser, Einzelhandel, Telekommunikationsgesellschaften, Vermieter) wird nur über negative SCHUFA-Einträge informiert.

- F-Vertragspartner (z.B. Inkassounternehmen) können lediglich Ihre Adresse ermitteln.

Tipp: Wenn Du Dich unverbindlich über Kreditkonditionen informieren möchtest, werden die Daten bei der SCHUFA gespeichert, die Konditionsanfragen werden anders als Kreditanfragen nicht den Vertragspartnern offengelegt.

Häufige Fragen zur SCHUFA und den Daten der SCHUFA

Die SCHUFA bekommt Deine Daten, wenn Unternehmen eine Auskunft über Dich anfragen. Dies geschieht beispielsweise beim Online-Einkauf oder wenn Du einen Vertrag schließt. Du stimmst dieser Abfrage zu, dies ist die sogenannte SCHUFA-Klausel. Über 10.000 Unternehmen sind Vertragspartner der SCHUFA und fragen Informationen ab und geben Daten weiter. Die SCHUFA erhebt die Daten also nicht selbst, sondern sammelt und speichert Informationen, die andere Unternehmen ihr liefert.

So hat die SCHUFA mittlerweile über 1 Milliarde an Daten vorliegen und erteilt täglich 450.000 Auskünfte an Unternehmen.

Die SCHUFA wird bei vielen Vorgängen gestellt. Du musst diesen auch immer zustimmen, indem Du die AGB oder die Datenschutzbestimmungen akzeptierst. Einige Fälle, wann eine SCHUFA-Abfrage gestellt wird:

- Aufnahme eines Kredits bei einer traditionellen Bank

- Eröffnung eines Girokontos mit Dispo

- Abschluss neuer Handyvertrag oder DSL-Vertrag

- Wechsel des Strom- oder Gasanbieters

- Ratenkauf bei Paypal oder Klarna

- Einzug in eine neue Wohnung (Vermieter fragen oft ein SCHUFA Bonitätszertifikat an)

Obwohl ein negativer SCHUFA-Eintrag vermuten lässt, dass es auch positive Einträge gibt, so ist dies nicht ganz korrekt. In einer Schufaakte werden keine Positiv-Einträge vermerkt, sondern lediglich die Aufnahme von bonitätsrelevanten Informationen, wie der Aufnahme eines Kredits oder die Eröffnung eines Girokontos mit Dispo. Ein „Positiv-Eintrag“ ist hier gleichzusetzen mit dem Nichtvorhandensein von einem Negativ-Eintrag. Daraus lässt sich schließen, dass der Abschluss von mehr Verträgen (Kredite, Konten, Kreditkarten) nicht einhergeht mit einem besseren Score.

Eine gute Nachricht ist: Über 90% aller deutschen Verbraucher haben keine Negativ-Einträge in Ihrer Akte. Sie zeigen ein zuverlässiges Vertragsverhalten und zahlen Raten und Rechnungen stets pünktlich.

Negativ-Einträge sind alle Informationen zu nicht vertragsgemäßem Verhalten, was hauptsächlich auf die Nichtzahlung einer Verbindlichkeit, bspw. einer Rechnung oder eines Kredits, zurückzuführen ist. Werden Raten oder Rechnungen nach Mahnungen oder gar Abgabe an ein Inkasso-Unternehmen nicht bezahlt, ist der Vertragspartner verpflichtet, dies der SCHUFA zu melden, was in der Akte negativ vermerkt wird.

Auch Zahlungsausfälle und Eintragungen in öffentlichen Schuldnerverzeichnissen, bspw. nach bei einer Privatinsolvenz oder einer Restschuldbefreiung führen zu negativen Einträgen in der SCHUFA.

Nein. Die SCHUFA ist kein Inkasso-Unternehmen, sondern eine Auskunftei, die Informationen zur Kreditwürdigkeit von Privatpersonen und Unternehmen aufbewahrt. Sie agiert nicht als Inkasso- oder Forderungsunternehmen, sondern speichert Informationen und stellt diese verschiedenen Vertragsparteien zur Verfügung.

Nein, die SCHUFA speichert eine Vielzahl von Angaben zu Privatpersonen und Unternehmen in Deutschland. Eine SCHUFA-Akte hat Informationen zur Person, zur Adresse, zu bisher aufgenommenen und zurückgezahlten Krediten, Angaben über Negativmerkmale oder bestehenden Girokonten. Sie kann grundsätzlich auch vollständig leer sein, sofern ein Kunde keine offenen Verträge (Bankkonto, Mobilfunkvertrag) hat.

Darüber hinaus wird jedem Verbraucher in Deutschland ein Score-Wert zugewiesen, der den Vertragspartnern Aufschluss über die Kreditwürdigkeit geben soll.

Hierzu haben wir Dir einen gesonderten Rategeber vorbereitet, in dem wir Dir erklären, wie du falsche Daten aus der SCHUFA-Akte löschen kannst. Hier geht es zur Anleitung: SCHUFA-Einträge löschen lassen.

Die größten Auskunfteien in Deutschland sind neben der SCHUFA die folgenden Unternehmen:

| Name | Webseite | Info |

| CRIF Bürgel GmbH | Vorher Bürgel Wirtschafts-informationen GmbH & Co. KG | Webseite |

| Creditreform Bonivserum GmbH | Boniversum führt Daten über Privatpersonen. Creditreform hauptsächlich über Unternehmen und Selbstständige | Webseite |

| CS Connect GmbH & Co. KG | Kooperation mit SCHUFA | Webseite |

| Riverty Group GmbH | Vorher Teil der arvato Bertelsmann Gruppe, auch als Inkasso aktiv, jetzt „Riverty“ | Webseite |

| IHD GmbH | Auskunftei und Inkasso | Webseite |

| SCHUFA Holding AG/td> | Größte Auskunftei für Verbraucher | Webseite |

| UNIVERSUM Group | Hauptsächlich Inkasso, bspw. für Deutsche Bahn. Teil der heidelpay Group | Webseite |

| Deltavista GmbH | nicht vorhanden | Nicht mehr aktiv, aufgekauft und Teil von CRIF Bürgel |

In Österreich gibt es außerdem noch den Kreditschutzverband, der KSV1870. Was dieser über Dich speichert, findest Du hier: Was ist der KSV1870?

Nein, die SCHUFA weiß nicht, wie viel Du verdienst. Die SCHUFA speichert keine Informationen zum Beruf, zum Gehalt oder zum Nettoeinkommen über Dich. Diese Daten werden der SCHUFA auf nicht von den Partnerunternehmen gemeldet.

„Jein“. Über den Eintrag selbst wirst Du normalerweise nicht direkt informiert, zumindest nicht von der SCHUFA. Das Unternehmen, das einen Eintrag bei der SCHUFA meldet, muss Dich normalerweise hierüber informieren. Das passiert auf verschiedene Wege:

- Wenn Du einen Vertrag abschließt, dann stimmst Du der SCHUFA-Klausel zu, und damit auch der Tatsache, dass das Unternehmen mit der SCHUFA Daten austauscht. Das reicht aus, dass das Unternehmen einen Eintrag meldet (bspw. Girokonto oder Kreditkarte)

- Wenn Dir ein negativer SCHUFA-Eintrag bevorsteht, beispielsweise weil Du wiederholt einen Kredit nicht zurückzahlst, dann gibt es ein Mahnverfahren von der Bank. In diesem Mahnverfahren weist die Bank Dich darauf hin, dass bei Nichtzahlung ein negativer SCHUFA-Eintrag resultieren kann. Wenn dies geschieht, wirst Du aber dennoch nicht explizit darüber informiert

Das macht die SCHUFA leider zu einer Art „Black-Box“, da man nie genau weiß, was dahinter steht, es sei denn man beantragt regelmäßig eine Auskunft (oder zahlt für das Abo).