Vivid Money Bank und Girokonto im Test – Unsere Erfahrungen

Vivid Money ist eine neue Smartphone-Bank aus Deutschland, die neben einem Konto auch eine Kreditkarte, sowie einen Dispokredit anbietet. Außerdem ist Vivid Money bekannt für sein Cashback-Programm und provisionsfreies Investieren in Aktien, ETFs, Kryptowährungen und seit neuestem auch Edelmetalle und sogar „SPACs“.

Die Neobank wurde 2019 von Alexander Emeshev und Artem Yamanov als Konkurrent zu klassischen Banken, aber auch zu bereits etablierten Smartphone-Banken wie N26 oder Revolut gegründet. Mittlerweile hat Vivid Money mehr als 175 Millionen Euro an Investorengeldern aufgenommen und ist damit eine der größten Neobanken in Deutschland. Im Juni 2020 ging die Smartphone-Bank offiziell in Deutschland, Frankreich und Spanien an den Start und ist mittlerweile auch in Italien verfügbar. Die aktuelle Nutzerzahl? Über 500.000 Kunden!

Du fragst Dich jetzt, ob es sich lohnt einer davon zu werden? Die Antwort auf diese Fragen möchten wir Dir mit unserem Vivid Money Test geben, in dem wir unsere Erfahrungen mit dem Konto und unser Testergebnis mit Dir teilen. Dabei zeigen wir Dir nicht nur, wie Du ein Girokonto bei Vivid Money beantragst und was die Voraussetzungen dafür sind, sondern werfen darüber hinaus auch einen Blick auf die kostenlose Vivid VISA Debit Kreditkarte aus edlem Metall, Vivid Now mit einem Dispo Kredit von bis zu 5.000,- Euro, das Cashback-Programm und wir geben unsere Einschätzung zu Vivid Invest, dem optional verfügbaren Depot der Vivid App, ab.

Unser Vivid Money Review: Ergebnis auf einen Blick

- Kostenloses Konto mit Depot, Debit-Kreditkarte und Cashback

- Beim Geldausgeben verdienen mit bis zu 25% (!) Cashback auf Einkäufe

- Mit Depot: Bereits ab 1 Cent in Aktien oder Cryptos investieren

- Bis zu 15 kostenlose Unterkonten mit eigener IBAN

- Kostenloses Girokonto ohne SCHUFA-Abfrage

- Kostenlose VISA-Kreditkarte im edlen Metall-Look inklusive

So haben wir Vivid Money getestet: Konto, AGB, News

Für unseren Vivid Money Test haben wir sowohl das kostenlose Konto als auch das kostenpflichtige Vivid Prime Girokonto der Smartphone-Bank verglichen. Zu diesem Zweck haben wir die Vivid App auf iOS (App Store) heruntergeladen und ein Konto bei Vivid beantragt um unsere eigenen Erfahrungen mit dem Smartphone-Konto zu machen. Darüber hinaus haben wir sowohl im App Store als auch auf einschlägigen Bewertungsportalen nach Erfahrungen mit Vivid Money recherchiert.

Auch die allgemeinen Geschäftsbedingungen (V 1.3) von Vivid Money, die besonderen Geschäftsbedingungen App + Web, die besonderen Geschäftsbedingungen „Top-Up“, die Datenschutzhinweise, die Vivid Invest GmbH Kundenvereinbarung, die Besonderen Geschäftsbedingungen App der Vivid Invest GmbH, die Datenschutzrichtlinie von Vivid Invest sowie die Sonderbedingungen für das Vivid Money Konto, die Sonderbedingungen für Zahlungen mit virtueller Debitkarte und die Allgemeinen Geschäftsbedingungen der Solarisbank haben wir dabei genau studiert.

Da es sich bei Vivid Money um ein Startup handelt ändern sich die genauen Konditionen und Features recht schnell. Daher können wir keine Vollständigkeit und Aktualität unserer Angaben gewährleisten und bitten Dich daher, im Zweifel die aktuellen Informationen auf der Website von Vivid Money zu beachten.

Ist Vivid von den Sanktionen gegen Russland betroffen?

Einer der größten Gesellschafter bei Vivid Money ist die russische Tinkoff Bank die seit dem Ukraine Krieg von internationalen Sanktionen gegen Russland stark eingeschränkt wurde und ihr Deutschland Geschäft abgestoßen hat.

Auf Vivid hat dies aber keinen direkten Einfluss. Die Sanktionen betreffen lediglich die Tinkoff Bank und nicht Vivid. Du musst Dir zunächst also keine Sorgen machen, dass Dein Geld bei Vivid eingefroren wird.

Beachte, dass wir aufgrund der sich wechselnden Lage keine Gewähr auf diese Angaben geben können.

Vorteile und Nachteile von Vivid Money auf einen Blick

Vorteile

- Schnelle und einfach Kontoeröffnung: Das digitale Girokonto kann ganz bequem und in wenigen Minuten über die Vivid App und ganze ohne Papierkram beantragt werden

- Ohne SCHUFA-Abfrage: Vivid verzichtet bei der Kontoeröffnung zunächst auf die Abfrage der SCHUFA – gerade für junge Menschen oder Personen mit (erledigten) Negativmerkmalen ist Vivid damit eine interessante Option für ein Girokonto ohne SCHUFA. Das gilt nicht für den Dispokredit

- Kostenloses Girokonto: Das Standard-Konto bei Vivid Money ist kostenlos für Aktivkunden. Extra-Features gibt es beim kostenpflichtigen Konto Vivid Prime für 9,90€ pro Monat

- Optionaler Dispokredit und Teilzahlung: Du kannst Dich für Vivid Now registrieren lassen, für das eine Bonitätsprüfung mit SCHUFA-Abfrage durchgeführt wird. Mit Vivid Now bekommst Du einen Dispo von bis zu € 5.000,- und kannst Einkäufe in Raten zurückzahlen (Teilzahlungsfunktion).

- Perfekt für Weltenbummler: Bei Vivid gibt es keine zusätzlichen Gebühren für den Einsatz Deiner Debit-Karte im Ausland

- Cashback: Beim Geld ausgeben Geld verdienen? Mit dem Cashback-Programm von Vivid erhälst Du bis zu 25% Cashback auf Deine Einkäufe

- Integriertes Depot: Über Vivid Invest hast Du die Möglichkeit, direkt über die App provisionsfrei Geld in Bruchteile von über 1.000 Aktien und ETFs, Rohstoffe und Kryptowährungen zu investieren – und das bereits ab 1 Cent

Nachteile

- Cashback limitiert: Cashback gibt es bei Vivid nur bis zu einem Maximalbetrag von 20€/Monat beim kostenlosem bzw. 100€/Monat beim kostenpflichtigem Konto

- Bargeld abheben nicht unbegrenzt kostenlos: Bargeld abheben ist bei Vivid nur bis 200€ pro Monat (Vivid Standard) oder 1.000 Euro pro Monat (Vivid Prime) bzw. ab 50€ Abhebung kostenlos, ansonsten fällt eine Gebühr von 3% der abgehobenen Summe an (mind. 1€)

- Bargeld einzahlen nur begrenzt und gegen Gebühr: Bargeld auf Dein Vivid Money Konto kannst Du in vielen Partnershos einzahlen, allerdings gelten hier Beschränkungen und hohe Gebühren von bis zu 2,5% – allerdings kann das Konto per Apple Pay, Google Pay oder per Debit- oder Kreditkarte aufgeladen werden

- Kein „echtes“ Investieren: Bei über die Vivid App getätigten Investments handelt es sich nicht um tatsächliche Aktien oder ETFs, sondern lediglich um Anteile die nicht außerhalb Deines Vivid Depots gehandelt werden können

- Service mit Mängeln im Test: Wie bei den meisten Neobanken ist der Service nicht sehr gut oder responsiv. Wenn etwas nicht funktioniert, kann es dauern, bis man persönliche Rückmeldung von der Bank erhält.

- Dispo mit 17% Zinsen: Es ist gut zu sehen, dass eine Neobank einen Dispo anbietet, dieser schlägt aber auch mit 17% Zinsen p.a. zu Buche.

- Über 50 Vertragsdokumente (!!): Transparenz ist etwas anderes. Wer sich die rechtlichen Dokumente anschauen möchte, findet dort über 50 PDFs mit Vertragsbedingungen und Gebührenmodellen.

Welche Konto-Modelle gibt es bei Vivid Money?

Bei Vivid Money hast du die Auswahl aus zwei Konten: einem kostenlosen Konto (Vivid Standard) und einem gebührenpflichtigen Konto (Vivid Prime), für das 9,90€ pro Monat fällig werden. Das gebührenpflichtige Konto kann dabei einen Monat lang kostenlos getestet werden. Das Vivid Standard-Konto ist nur kostenlos, wenn Du ein Aktivkunde bist, ansonsten kostet es €3,90 pro Monat.

Das kostenlose Standard Modell kommt mit einer VISA Debitkarte, bei der Du aus 6 verschiedenen Farben auswählen kannst. Bei der Prime Version ist die extra schicke Metall-Karte im Hochkant-Format, die im Geldbeutel und beim bezahlen einiges her macht, enthalten. Bei beiden Modellen kannst Du über die Vivid App kostenlos bis zu 15 Unterkonten (sogenannte “Pockets”) mit separater IBAN anlegen, die Du per Klick ganz einfach auch für andere Personen freigeben kannst. Achte aber darauf, dass nur 3 Unterkonten beim Standard-Modell kostenlos sind, alle weiteren kosten dann im Dreierpack € 1,99

In beiden Kontomodellen erhältst Du darüber hinaus auch Cashback auf Deine täglichen Einkäufe oder bei bestimmten Anbietern – sogenannte „Super Deals“. Das kostenpflichtige Konto bietet natürlich mehr Features, die sich eher an Power-User richten. Die wichtigsten Unterschiede zwischen den beiden Kontomodellen kannst Du der untenstehenden Tabelle entnehmen.

Vergleich: Die Unterschiede zwischen dem Vivid Standard und Vivid Prime

| Konto | Vivid Standard | Vivid Prime |

| Karten | Debitkarte aus Plastik | Debitkarte aus Metall (individualisierbar) Virtuelle VISA Kreditkarte |

| SEPA-Zahlungen | ||

| Abhebungen | Weltweit kostenlos bis 200€/Monat* | Weltweit kostenlos bis 1.000€/Monat* |

| Währungsumtausch | Bis zu 40 Währungen | Über 100 Währungen |

| Cashback | bis 20€/Monat | bis 100€/Monat |

| Sofortzahlungen | ||

| Apple Pay | ||

| Google Pay | ||

| Monatliche Kosten | 0 € | 9,90 € |

| Mindestkosten für 1 Jahr | 0 € | 99,- € |

| Unterkonten | 3, pro weitere 3 jeweils € 1,99 pro Monat | 15 |

| Kartenmotiv | Individualisierbar, aus über 40 Stickern und Motiven auswählen | Individualisierbar, aus über 40 Stickern und Motiven auswählen |

| Trading | 1,49% pro Trade, mindestens € 0,79 | Kostenlos |

Welche Features bietet das Vivid Money Konto?

Wer sich die Website von Vivid Money genau anschaut merkt schnell, dass das Unternehmen in erster Linie junge und digital-affine Menschen als Zielgruppe ausgemacht hat. Als Smartphone-Bank will Vivid deswegen nicht mit einem breiten Filialnetz, persönlicher Beratung oder Tradition punkten, sondern mit smarten Features für einfaches Banking. Über die sogenannten „Pockets“ kann man etwa in weniger als einer Minute ein neues Unterkonto mit eigener IBAN eröffnen und bei Bedarf mit Freunden und Bekannten teilen.

Eines der meistbeworbenen Features von Vivid Money ist das Cashback-Programm. Vereinfacht gesagt kannst Du damit beim Geld ausgeben Geld verdienen. Das funktioniert so, dass Du auf Umsätze über Dein Vivid Konto einen gewissen Prozentsatz (von 0,5% bis 25%) als Cashback erhälst, der automatisch in Aktien Deiner Wahl („Stock Rewards“) investiert wird und den Du so bei positiver Wertentwicklung idealerweise weiter wachsen oder auf Wunsch auch auf dein Konto gutschreiben lassen kannst.

Im Februar 2021 ergänzte die Neobank mit Vivid Invest die Features des App-Kontos um ein eigenes Depot. Darüber können Vivid Kunden ganz einfach und bereits am 1 Cent provisionsfrei in Aktien, ETFs, Kryptowährungen und Rohstoffe (Gold und Silber) investieren. Wie das genau funktioniert zeigen wir Dir weiter unten. In der untenstehenden Tabelle findest Du zunächst die interessantesten Vivid Money Features auf einen Blick.

Dispo Kredit und Ratenzahlung mit Vivid Now

Seit August 2022 gibt es bei Vivid auch endlich die Möglichkeit einen Dispo Kredit zu beantragen. Zusammen mit dem Partner Solarisbank wurde nämlich Vivid Now gelauncht, dass Dir deutlich mehr finanzielle Flexibilität ermöglicht. Bei Vivid Now handelt es sich um eine zusätzliche Pocket mit eigener IBAN, die Du kostenlos zu Deinem bereits bestehenden Standard oder Prime Konto beantragen kannst. Da es sich um ein Konto handelt, mit dem Du effektiv einen Kredit bekommst, wird bei der Beantragung eine Bonitätsprüfung durchgeführt, das bedeutet Deine SCHUFA wird abgefragt. Dafür bekommst Du drei neue Funktionen.

Zunächst bietet Vivid Now den Dispo Rahmen von bis zu € 5.000,-, mit dem Du Dein Konto überziehen kannst. Hast Du also nicht genug Geld auf Deinem Konto und führst eine Kartenzahlung durch, wird diese nicht abgelehnt sondern der Dispo dafür verwendet. Der Überziehungszins liegt hier bei 14% p.a (angepasst in 2023, vorher auf 12% p.a.). Der Dispo greift für alle anderen Pockets, das bedeutet also egal mit welcher Pocket Du bezahlst, Deine Kartenzahlung wird nicht mehr abgelehnt.

Die zwei weiteren neuen Features sind Ratenzahlungen in zwei Versionen. Zum einen kannst Du alle Ausgaben über € 20,- mit auto split automatisch aufteilen und in drei monatlichen Raten zurückzahlen. Zum anderen kannst Du auch schon bereits getätigte Einkäufe mit der Free Up-Funktion wieder zurückerstatten lassen und in drei Raten zurückbezahlen. Zahlst Du Deine Raten pünktlich werden auch keine Zinsen für die Nutzung der Teilzahlung fällig. Ansonsten werden wie beim Überziehungskredit auch hier effektiv 14% p.a. fällig. Kunden mit dem Standard Abo zahlen aber für jede Free Up Transaktion eine Gebühr von 2,5%.

Wie eröffne ich ein Konto bei Vivid Money?

Der Prozess zur Beantragung eines Kontos bei Vivid Money ist wie man es von einer Smartphone-Bank erwarten würde recht einfach gehalten und dauert nur wenige Minuten. Auch die Anforderungen, die ein Antragsteller erfüllen muss, sind recht einfach gehalten.

Voraussetzungen für den Antrag

- Mindestalter 18 Jahre

- Gültige Mobilfunknummer und Email-Adresse

- Fester Wohnsitz in Deutschland oder anderem EU-Mitgliedsstaat

- Gültiger Reisepass oder Personalausweis

Interessant ist definitiv, dass Vivid zum Zeitpunkt unserers Tests (Mai 2021) bei der Kontoeröffnung auf eine SCHUFA-Abfrage verzichtet. Wer eine negative SCHUFA hat muss sich also keine Sorgen machen, dass der Antrag auf Kontoeröffnung von Vivid abgelehnt wird.

Sobald Du alle benötigten Unterlagen parat hast kannst Du direkt in der Vivd App mit dem Antrag starten. Dazu kannst Du direkt im App Store oder im Play Store nach der Vivid Money App suchen. Alternativ kannst Du Dir den Link zum App-Download über die entsprechende Funktion auf der Vivid Website an Deine Telefonnummer oder Email-Adresse schicken lassen.

Sobald Du die App heruntergeladen hast kann es direkt mit der Beantragung losgehen.

Der Antrag selbst ist in mehrere kleine Teilschritte eingeteilt, in denen Du nach grundlegenden Daten wie Deinem Namen, Deiner Email-Adresse und Deiner Adresse gefragt wirst. Solltest Du das Vivid Konto von Deinem Zuhause aus beantragen kannst Du Dir das eintippen Deiner Adresse sogar sparen, da die App auf Wunsch und mit Deiner Erlaubnis Deinen Standort automatisch erkennt. Solltest Du gleichzeitig auch ein Depot mit Vivid Invest eröffnen wollen musst Du zusätzlich Deine Steuernummer mit angeben. Falls Du diese gerade nicht parat haben solltest kannst Du diesen Schritt auch jederzeit später nachholen.

Zusätzlich zur Eingabe der persönlichen Daten gilt es im Sinne der Bürokratie noch ein paar Standardfragen zu beantworten. Etwas gestutzt haben wir bei der Frage nach einer möglichen Steuerpflicht in den USA.

Eine kurze Recherche hat ergeben, dass es sich dabei um eine spezielle Anforderung im Rahmen des Foreign Account Tax Compliance Act (FATCA) handelt, die nicht US-Bankinstitute betrifft. Konkret handelt es sich dabei um ein 2010 in den USA verabschiedetes Gesetz, mit dem es in den USA steuerpflichtigen Personen erschwert werden soll, durch die Verwendung ausländischer Konten oder Depots Einkommen zu verheimlichen – sofern das nicht Dein Grund für die Eröffnung eines Kontos bei Vivid ist kannst Du hier natürlich ohne ein schlechtes Gewissen ein Häkchen setzen.

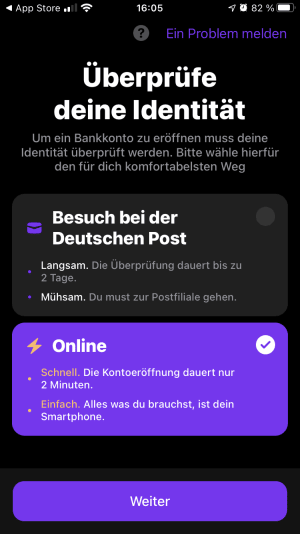

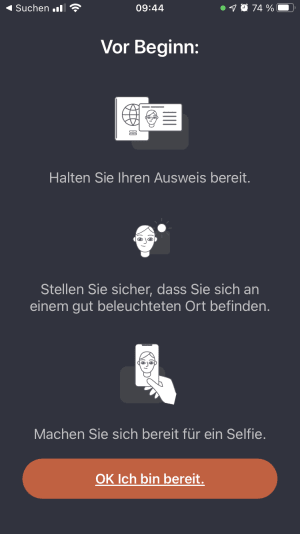

Nachdem alle Formalitäten erledigt sind gilt es im letzten Schritt noch Deine Identität zu verifizieren. Dazu stehen grundsätzlich zwei Optionen zur Verfügung: Post Ident oder die Online-Identifikation direkt in der App.

Wenn Du Dein Konto schnellstmöglich eröffnen willst solltest Du Dich natürlich für die Online-Identifikation per Videochat entscheiden, die laut den Angaben in der Vivid App nur zwei Minuten dauert. Das können wir so nicht ganz bestätigen – ohne genau auf die Uhr geschaut zu haben waren es doch ein paar Minuten mehr. Für die Identifikation selbst arbeitet Vivid mit dem bekannten und zuverlässigen Dienstleister IDnow zusammen.

Nach der Identifizierung ist der Anmeldeprozess abgeschlossen und Dein Konto im Grunde direkt einsatzbereit. Bevor Du Dein Vivid Konto im Alltag benutzen kannst musst Du zunächst jedoch Geld auf Dein Konto überweisen. Das geht entweder per Banküberweisung oder alternativ über einen Link, über den Du Geld von Freunden und Bekannten anfordern kannst und über den Du das Geld schneller erhälst. An Dich selbst kannst Du diesen Link jedoch nicht schicken.

Deswegen wirst du 1-2 Tage warten müssen bis Dein Vivid Konto tatsächlich einsatzbereit ist – in der Zwischenzeit kannst Du Dir ja schon mal ein Depot bei Vivid Invest anlegen. Wie das genau funktioniert erfährst Du im folgenden Abschnitt.

Update: Ende Juli 2021 hat Vivid Money die „Top-up-Funktion“ vorgestellt. Darüber ist es nun möglich, das eigene Vivid Konto kostenlos und in Echtzeit über Google Pay, Apple Pay sowie per Kredit- oder Debitkarte aufzuladen. Bei der ersten Aufladung können bis zu 1.000€ in Echtzeit auf das eigene Konto überwiesen werden. Später sind bis zu 200€ (Vivid Standard) bzw. 1.000€ (Vivid Prime) pro Monat möglich.

Durch diese Neuerung ist es möglich, das Vivid Konto nach der erfolgreichen Beantragung sofort im Alltag zu nutzen. Dadurch bietet Vivid Money ein kostenloses Girokonto, das sich ohne SCHUFA-Prüfung beantragen und bereits nach wenigen Minuten über die Virtuelle Kreditkarte im Alltag nutzen lässt.

Welche Extra-Schritte sind für die Eröffnung eines Depots bei Vivid Invest erforderlich?

Wie oben bereits erwähnt kann das kostenlose Depot mit Vivid Invest auf Wunsch schon bei der Eröffnung des Kontos oder auch später noch beantragt werden.

Zusätzlich zu den bereits getätigten Angaben muss dazu sofern nicht bereits beim Girokonto-Antrag geschehen eine Steuernummer angegeben werden. Zum Zeitraum unseres Tests (Mai 2021) war es jedoch nur mit einer deutschen, französischen, spanischen oder schwedischen Steuer-ID möglich, ein Konto bei Vivid Invest zu eröffnen.

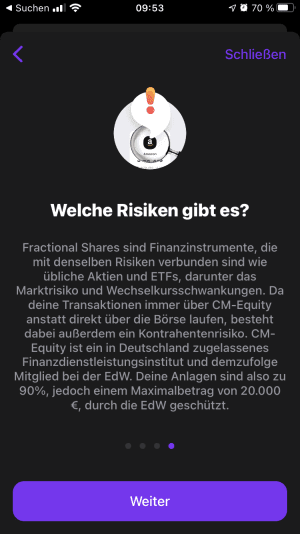

Danach wirst Du zunächst über eine Besonderheit von Vivid Invest aufgeklärt. Denn beim investieren über die Vivid App kannst Du nur Anteile an Aktien, ETFs oder Kryptowährungen kaufen. Das ist einerseits gut, weil Du so auch mit wenig Geld in teure Aktien wie die von Amazon oder Google investieren kannst. Andererseits gehört die Aktie bei diesem Modell nicht Dir, sondern der CM-Equity AG, mit der Vivid für das Depot zusammenarbeitet. Das bedeutet, dass Du bei diesem Modell weder Dividenden noch eine Einladung zur Jahreshauptversammlung erhälst.

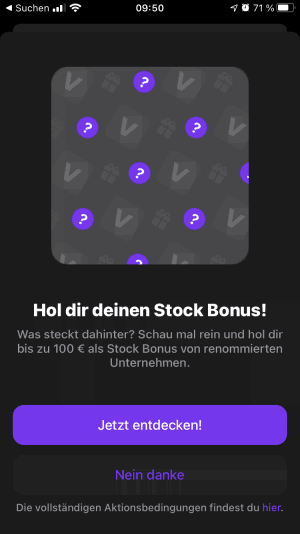

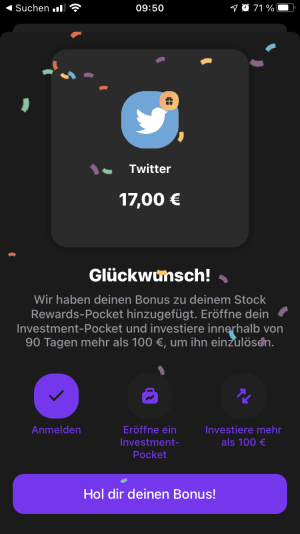

Nachdem Du Dir alle Hinweise durchgelesen und anschließend ein kleines Quiz bestanden hast kann das Depot auch schon eröffnet werden – ein zusätzliche Identifizierung ist nicht mehr nötig. Zum Zeitpunkt unseres Tests (Mai 2021) gab es eine Sonderaktion, bei der man für die Eröffnung des Depots einen „Stock Bonus“ in Form eines Anteils von bis zu 100€ an einer zufällig ausgewählten Aktie erhält. In unserem Fall war es am Ende ein Anteil von 17€ an der Aktie von Twitter. In Anbetracht der scheinbar maximal möglichen 100€ etwas ernüchternd, doch einem geschenkten Gaul schaut man nicht in Maul wie der Volksmund so schön sagt. Zu beachten ist dabei allerdings, dass man mindestens 100€ über Vivid Invest investieren muss damit man den Bonus einstreichen kann.

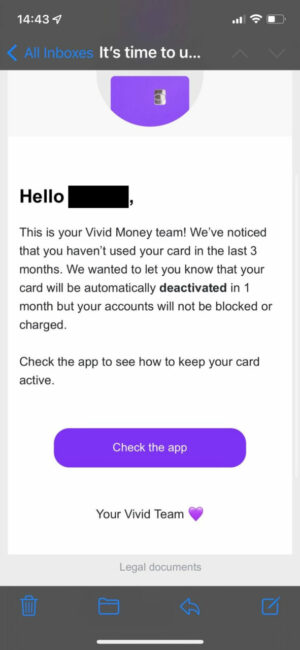

Updates: Vivid Money Kreditkarte gesperrt: Inaktive Kunden-Karten werden deaktiviert

Update vom 1. Dezember 2021: Vivid Money hat 2021 begonnen, inaktive Kunden und Konten nach und nach zu blockieren. Genauer genommen wird die Kreditkarte gesperrt, wobei das Konto in der App weiter genutzt werden kann.

Das Fintech-Portal FinanceFwd hat auf direktes Nachfragen bei Vivid Money erfahren, dass die Karte gesperrt wird, wenn der Kunde binnen 2 Monaten nicht mindestens 20 Euro an Transaktionen ausführt. Auch wir können dies bestätigen und haben vergangene Woche (November 2021) folgende Nachricht bekommen:

Vivid übernimmt die Vantik Card Kunden

Update vom Mai 2022: Das Berliner Fintech Vantik ist im Mai 2022 insolvent gegangen, was viele Vantik Kunden vor die Frage stellt „Was passiert mit meinem Vantik Konto?“. Vivid springt hier für Vantik ein und übernimmt die Konten der Vantik Kunden. Öffnest Du Deine Vantik App, wirst Du direkt zu Vivid weitergeleitet, wo Du Dich noch einmal registrieren musst, also den KYC Prozess durchlaufen musst. Das dauert allerdings nur wenige Minuten. Dann kannst Du Dein Vantik Guthaben in der Vivid App ganz einfach auf Dein Vivid Konto übertragen. Alle Features, die Dein Vantik Konto hatte kannst Du bei Vivid weiternutzen und sogar noch in den Genuss der zusätzlichen Features kommen. Wichtig für Dich: Dein Guthaben bei Vantik ist also sicher und wird von nun an von Vivid verwahrt.

Wie die Übertragung des Kontos genau funktioniert konnten wir leider nicht testen, da wir zum Zeitpunkt der Insolvenz kein Vantik Konto hatten. Deshalb müssen wir uns hier auf die Angaben von Vivid und Vantik verlassen.

Hohe Kosten, wenig Umsatz – wie sicher ist das Business Modell von Vivid?

Update vom März 2023: Vivid hat Anfang 2023 seine Zahlen für die vergangenen Jahre – darunter 2020 und 2021 – offengelegt. Die Jahresberichte zeigen, dass Vidid im Jahr 2021 gerade einmal 3,5 Millionen Euro Umsatz gemacht hat und gleichzeitig ber 40 Millionen Euro ausgegeben hat. Unterm Strich war also ein Jahresverlust von über 30 Millionen vorhanden.

Vivid Money hat Ende 2022 nochmals Funding von über 100 Millionen Euro aufgenommen. Damit ist das Fintech finanziell erst einmal gut ausgestattet. Außerdem liegen die Konten bei der Solaris Bank und sind einlagengesichert – Du profitierst also vom gesetzlichen Einlagenschutz.

Dennoch bleibt abzuwarten, wie sich das Startup weiter entwickelt, da Vivid mehr Umsatz machen muss – und das geht oft über neue Gebühren.

Änderungen an den Vivid-Gebühren und neue Jahresoption für Vivid Prime

Update vom Mai 2023: Vivid hat zum Mai einige Änderungen eingeführt. Zum einen wurden zusätzliche Karten beim Standard-Konto kostenpflichtig mit je 0,99€. Das trifft nicht auf die erste Karte zu. Außerdem fallen jetzt 3% Gebühren für Glücksspiel und ähnliches zu, sogar auf Einzahlungen bei Krypto-Plattformen wie Binance.

Ein Vorteil für Prime-Kunden: Vivid Prime gibt es jetzt im Jahresabo für 99,- Euro, wodurch Du fast zwei Monate an Gebühren sparst.

Häufig gestellte Fragen zu Vivid Money

Nein, Vivid Money selbst ist keine klassische Bank sondern eine Mobile-Banking-App. Das digitale Girokonto wird in Kooperation mit der Solarisbank AG angeboten, die eine Banklizenz der Europäischen Zentralbank besitzt und den üblichen Regulierungen für Banken in Deutschland unterliegt. Die solarisBank widerum bietet keine Konten für Endverbraucher an, ihr Geschäftsmodell basiert vielmehr darauf, anderen Unternehmen – wie eben der Vivid Money GmbH – Banking-Dienstleistungen bereitzustellen.

Vivid Money bietet sowohl ein kostenpflichtiges (Vivid Prime) als auch ein kostenloses (Vivid Standard) Girokonto an. Vivid Prime schlägt dabei mit 9,90€ pro Monat zu Buche (oder 99 Euro fürs Jahresabo) und bietet im Vergleich zum Standard-Konto einige Extra-Features und weitere Vorteile wie mehr Cashback.

Wenn Du Dir unsicher bist, welches Konto das Richtige für Dich ist kannst Du Vivid Prime einen Monat kostenlos und unverbindlich testen. Nach Ablauf des Probemonats musst Du aktiv bestätigen, dass Du in Zukunft Geld dafür zahlen möchtest. Es besteht also nicht das Risiko, dass Du vergisst die Testphase zu beenden und ungewollt in das kostenpflichtige Modell rutschst.

Als Banking-App verfügt Vivid Money natürlich über keine eigenen Filialen oder Geldautomaten, bei denen Du Bargeld abheben kannst. Da Vivid jedoch ähnlich wie man es von Direktbanken kennt mit verschiedenen Anbietern kooperiert ist es grundsätzlich auf der ganzen Welt möglich mit Deiner Vivid Debitkarte kostenlos Geld abzuheben. Das gilt jedoch nur, wenn Du mindestens 50€ abhebst und bis zu einem Limit von 200€ (Vivid Standard) bzw. 1.000€ (Vivid Prime) pro Monat. Für alle anderen Fälle wird eine Gebühr von 3% des gewünschten Betrags fällig, mindestens jedoch 1€.

Ja, seit Sommer 2022 kannst Du in verschiedenen Geschäften wie bspw. Penny, DM oder Rossmann Bargeld auf Dein Vivid Konto laden. Das funktioniert ganz einfach, indem Du in der App einen Barcode generierst und diesen an der Kasse vorzeigst. Mit dem Standard Abo kostet jede Bargeldaufladung allerdings 2,5% Zinsen, mit dem Prime Abo kannst Du € 200,- kostenlose aufladen, danach werden 1,5% Zinsen für jede Aufladung fällig.

Du kannst aber auch einfach Geld von einem anderen Girokonto auf Dein Vivid Konto überweisen oder mit der „Top-up-Funktion“ Dein Konto in Echtzeit kostenlos mit bis zu 1.000€ aufladen, zum Beispiel per Apple Pay, Google Pay oder per SEPA-Überweisung.

Darüber hinaus hast Du die Möglichkeit, Geld von Freunden, Bekannten und anderen Personen anzufordern. Dazu benötigst Du nur die Telefonnummer der Person von der Du Geld erhalten möchtest. Diese erhält anschließend einen Link per SMS, über den er den Betrag überweisen kann. Auf diese Art wäre die Bargeldeinzahlung bei Vivid Money sogar über einen Umweg möglich – und zwar, indem Du das Bargeld einem Freund gibst und ihm anschließend einen Zahlungslink über die genaue Summe schickst.

Da es bei Vivid möglich ist, bis zu 15 Unterkonten mit eigener IBAN anzulegen gibt es natürlich nicht die eine IBAN. Um die IBAN eines Unterkontos herauszufinden wählst Du in der Pocket-Übersicht der Vivid App einfach das gewünschte Pocket aus.

Anschließend klickst Du oben rechts auf das Zahnrad-Symbol. Darüber kannst Du sowohl Name und Vorschaubild des Pockets anpassen als auch die Informationen zu IBAN und BIC einsehen.

Ja. Seit 2022 gibt es bei Vivid auch Business Konten. So kannst Du Dein privates und geschäftliches Konto ganz bequem in einer App steuern. Das Vivid Business Konto kommt dazu mit einer edlen schwarzen Debit Kreditkarte. Mit der Business Karte bekommst Du zudem bis zu 4% Cashback auf jede Transaktion.

Zum Zeitpunkt unseres ersten und zweiten Tests (März 2021 und September 2022) wurde die SCHUFA bei Eröffnung eines Kontos von Vivid nicht abgefragt. Sollte Vivid daran auch in der Zukunft nichts ändern scheint das Smartphone-Konto also eine interessante Alternative für ein Girokonto ohne SCHUFA zu sein.

Dies ist natürlich anders, wenn Du das Vivd Now Konto zusätzlich beantragst. Da Du hier effektiv einen Dispo Kredit erhältst, wird bei der Beantragung eine Bonitätsprüfung durchgeführt und Deine SCHUFA abgefragt. Die Eröffnung des Vivid Now Kontos ist allerdings nur eine freiwillige Zusatzoption.

Sicherheit und Datenschutz sind ein großes Thema für Vivid. Das fängt bei der Metallkarte an, auf der außer dem Namen keine persönlichen Daten angegeben sind und hört bei der Verarbeitung der Daten auf. Die Sicherheit der Datenverarbeitung bei Vivid wurde sogar vom TÜV Süd geprüft und bestätigt. Darüber hinaus werden alle Kundendaten in sicheren Rechenzentren innerhalb Deutschlands und nicht etwa auf ausländischen Servern gespeichert. Der zugang zur App erfolgt entweder über ein selbst gewähltes Passwort, per Face-ID, per Touch-ID oder per Pincode.

Auch das auf dem Konto hinterlegte Geld ist sicher – zumindest bis zu einem Betrag von 100.000 Euro. Denn über den Partner solarisBank, bei der das Konto letztlich eröffnet wird, ist das auf dem Vivid Konto hinterlegte Geld bis zu einem Betrag von 100.000 Euro durch das Deutsche Einlagensicherungssystem (DGS) geschützt.

Vivid Money Erfahrungen: Unser Fazit vom Test

Der unkomplizierte und vor allem schnelle Antrag per App hat uns bei bunq besonders überzeugt.

Die notwendigen Angaben werden auf das wichtigste beschränkt. Name, Adresse, Mobilfunknummer und Email – so wünscht man es sich. Die Identifikation ist ebenfalls einfach gehalten und das Konto wird nach Prüfung durch bunq direkt freigeschaltet.

Mit instant-payments, Wise-Partnerschaft und den Features wie bunq.me hat man schnell Geld auf dem Konto, das man nutzen kann. Mit Google Pay oder Apple Pay muss man auch nicht lange auf die Karten per Post warten, da man die Kreditkarte direkt auf dem Handy hat.

Mobile Banking mit einer voll funktionalen App, aus der man alles steuern kann. Falls man sich für das Easy Money Modell entscheidet (€ 8,99 monatlich) erhält man 3 Karte, 25 digitale Konten zum Money-management und nochmal bis zu 25 IBANs.

Die wichtigsten Features erfüllt bunq absolut. Dennoch haben wir keine 5 Punkte vergeben, da wir wichtige Features, die bei einer Bank dazu gehören, fehlen. Dazu zählt beispielsweise die Möglichkeit, sein Konto zu überziehen, wie es beispielsweise bei Cashpresso der Fall ist. Ratenkredit, Minikredit oder eine Kreditkarte mit Kreditrahmen sind ebenfalls nicht im Portfolio zu finden.

Die vielen Features sind darüber hinaus nicht immer kostenlos, sodass manchmal Gebühren anfallen, ohne dass man dies realisiert. Diese werden regelmäßig vom Konto abgebucht, aber auch nur bei vorhandenem Guthaben. Ist das Konto nicht gedeckt, gibt es zwar Fristen, aber Erfahrungsberichte sprechen auch von Kontosperrungen oder Pfändungen. Dies können wir nicht genauer beurteilen.

Alles hat seinen Preis, daher gibt es kein kostenloses bunq-Konto. Das günstigste ist das Easy Bank Konto mit 2,99 Euro pro Monat, das sich für normales Banking eignet und einmalig mit 9,99 Euro eröffnet werden muss. Weitere Gebühren und Kosten fallen dann bei Nutzung an, beispielsweise beim Geld abheben oder Zubuchung einer Karte. Das Easy Bank Konto ist neu bei bunq und hat das Easy Travel Konto abgelöst.

Die beiden Konten Easy Money und Easy Green kosten jeweils 8,99 Euro oder 17,99 Euro pro Monat und sind daher nicht günstig. Wer kein Power User ist, dem reicht vermutlich das Easy Money Konto. Größter Bonus beim Easy Green Konto ist die Metal Card, wenn man 12 Monate im Voraus zahlt. Darüber hinaus gibt es einen CO2-Bonus, der bei Easy Green bereits inkludiert ist.

Wer allerdings ein kostenloses Konto mit einer Debit-Kredikarte sucht, der sollte sich eher das Produkt der DKB oder der comdirect anschauen. Von uns gibt es hier 3,5 von 5 Punkten.

Keine Bank hat so viele verschiedenen Features, mit denen man Community-Banking betreiben kann. Gemeinschaftskonto in wenigen Schritten eröffnet, Rechnungen teilen, Geld an Leute schicken, von denen man die IBAN nicht kennt: So stellt man sich mobiles Banking vor.

Auch die bis zu 25 Unterkonten und IBANs helfen dabei, seine Finanzen zu ordnen. Mit dem Rundungsfeature zum automatischen Sparen und der Verzinsung des Guthabens macht Geld sparen wieder etwas Spaß. Die Treuekarten sind ebenfalls in einer einzigen Wallet, sodass man Punkte sammeln und Zinsen verdienen kann – alles aus einer App heraus.

Der Service ist per Chat gut erreichbar und antwortet schnell. Die Verfügbarkeit in 7 Sprachen ( ![]()

![]()

![]()

![]()

![]()

![]()

) ist definitiv ein Plus. Komplexere Anfragen müssen an die Fachabteilung weitergegeben werden, aber das ist vermutlich bei jeder Bank so. Mit dem 18. Update, hat bunq sein Kundenservice noch optimiert, in dem man direkt ein Video vom Bildschirm aufnehmen kann und nach Aufklärungen abfragen. Die App wird regelmäßig aktualisiert und neue Features werden in bunq Keynotes – so wie man es von Apple kennt – angekündigt.

Ich benutze Vivid (als Prime Version) bereits seit einem Jahr als Hauptkonto, also praktisch fast direkt nach Marktstart in Deutschland. Probleme hatte ich bisher keine nennenswerten und die kleineren Problemchen konnten über den Chat in kürzester Zeit behoben werden. Der wirklich einzig nennenswerte Nachteil ist, dass kein Bargeld einbezahlt werden kann.

Zu den angesprochenen Gebühren : Fast alle regionalen Kreditinstitute verlangen inzwischen Gebühren für ehemals kostenlose Standarddienstleistungen einer Bank. Kommt dann noch eine Kreditkarte hinzu, überschreiten diese Gebühren die bei Vivid teilweise recht deutlich. In diesem einen Jahr habe ich auch erst zwei größere Geschäfte bemerkt wo es (aber) allgemein Probleme beim bezahlen mit Kreditkarte kommt. Ein Bekleidungsgeschäft das allgemein keine Kreditkarten akzeptiert und Ein Elektrogroßmarkt bei dem erst ab 200 Euro der Einsatz einer Kreditkarte möglich ist. Sicherlich gibt es noch viele kleine Geschäfte die aufgrund der anfallenden Gebühren nur EC-Karten akzeptieren. Aber damit kann man sehr gut leben. Von mir bekommt Vivid jedenfalls 5 Sterne.

Update vom 01.11.2021: Seit unserem ursprünglichen Test hat Vivid Money einige interessante neue Features veröffentlicht, die wir in unserem Erfahrungsbericht zu Vivid Money entsprechend ergänzt haben.

Konkret gab es folgende interessante Updates:

– Dank der „Top-up-Funktion“ kannst Du nun direkt nach der Beantragung kostenlos und in Echtzeit Geld auf Dein Vivid Konto überweisen und dieses direkt nutzen

– Neben 20 neuen Kryptowährungen sind bei Vivid Invest mittlerweile auch SPACs oder Edelmetalle als Möglichkeiten zum Investieren verfügbar

– Mit „Vivid Classes“ kannst Du Dich in speziellen Kursen, die sich an Einsteiger und Fortgeschrittene gleichermaßen richten, mit kurzen Lektionen rund um das Thema Investieren informieren – zum Beispiel zu einzelnen Investitionsmöglichkeiten oder Allgemeinen Themen wie dem Aufbau eines Portfolios

Mehr Informationen zu den einzelnen Punkten findest Du in unserem Testbericht. Natürlich werden wir Dich auch in Zukunft über spannende Neuigkeiten rund um Vivid Money informieren.

Update vom 24. März 2022: Wir haben den neuen Cashback-Mechanismus aktualisiert. Vivid setzt jetzt einen monatlichen Mindestumsatz von 500 Euro im Vormonat voraus, um die 0,2% Cashback freizuschalten (bzw. 1% Cashback für Vivid Prime)

Update vom März 2023: Wir haben die neusten Geschäftszahlen der Vivid Money aktualisiert und außerdem den Dispozins im Artikel angepasst.

Update vom 2. Februar 2024: Vivid Money’s Startseite wirbt jetzt hauptsächlich für Geschäftskunden, statt Privatkunden. Anscheinend wechselt das Fintech den Fokus und möchte mehr mit geschäftlichen Kunden arbeiten. Somit tritt Vivid in Konkurrenz zu den Business Angeboten von Qonto oder Revolut.

Als Bonus gibt es bis zum 29. Februar 2024 für’s Geschäftskonto den Pro-Plan für 2 Monate kostenlos.