Santander CarCredit Erfahrungen im Überblick

Santander CarCredit ist ein Autokredit-Angebot der Santander Consumer Bank, das Dir ermöglicht, einen Neu- oder Gebrauchtwagen flexibel zu finanzieren. Dabei überzeugt der Kredit mit einigen Besonderheiten, z. B. einer hohen maximalen Kreditsumme, verschiedenen Laufzeit-Optionen (inkl. Ballonfinanzierung) und einer relativ schnellen Bearbeitung. In diesem Bericht bekommst Du eine umfassende Übersicht zu Konditionen, Vorteilen und möglichen Nachteilen. Außerdem gehen wir auf Voraussetzungen, Beantragung und Tipps ein, damit Du bestmöglich informiert bist.

Für Dich als Autokäufer kann der Santander CarCredit eine interessante Alternative zu herkömmlichen Ratenkrediten oder Herstellerbanken sein. Du erfährst, ob er zu Dir passt, welche Voraussetzungen Du erfüllen musst und wo die Stärken bzw. Schwächen des Angebots liegen.

Im Folgenden liest Du, wie genau sich der CarCredit Santander von anderen Krediten unterscheidet, welche Dokumente für einen Antrag nötig sind und welche Erfahrungsberichte es in der Praxis gibt.

Sicher und Verschlüsselt 🔒

Leistungen & Konditionen des Santander CarCredit

Santander CarCredit auf einen Blick

| Kreditbetrag | 500,00 € - 150.000,00 € |

| Laufzeit | 12 - 60 Monate |

| Zinsen | 5.99% bis 7.99% eff. p.a. |

| Besonderheiten |

|

| Voraussetzungen |

|

Nettodarlehensbetrag von 10.000 €, effektiver Jahreszins 7,39 %, fester Sollzinssatz 7,15 % p.a., Laufzeit 48 Monate, 47 monatliche Raten à 170,58 € und eine Schlussrate à 4.000 €, Gesamtbetrag 12.017,46 €.

Beim Santander CarCredit handelt es sich um einen zweckgebundenen Kredit zum Kauf eines Autos, Motorrads oder anderer Fahrzeuge. Hier die wichtigsten Eckdaten:

- Kreditsumme: ab 1.000 € bis 150.000 €

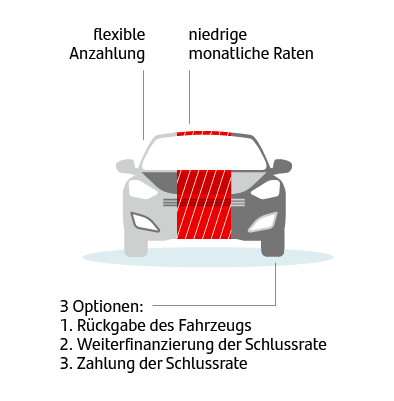

- Laufzeiten: 12 bis 96 Monate (ohne Schlussrate), 12 bis 60 Monate (mit Schlussrate / Ballonfinanzierung)

- Zinssatz (eff.): ca. 5,99–7,99 % p. a. (bonitätsabhängig)

- Verwendung: Fahrzeugkauf (Neu- oder Gebrauchtwagen, Motorräder, etc.)

- Anzahlung: optional möglich, aber keine Pflicht

- Sondertilgung: jederzeit möglich, jedoch mit Vorfälligkeitsentschädigung

- Restschuldversicherung: optional, nicht zwingend

Der Zinsrahmen bewegt sich je nach Bonität in einem moderaten Bereich. Sogar mittlere Bonitätsklassen haben noch Chancen auf eine Zusage. Du erhältst eine Vorabentscheidung meist zügig und kannst den gesamten Antrag auf Wunsch online abwickeln, inklusive VideoIdent und digitaler Unterschrift.

Vorteile und Besonderheiten

- Individuelle Laufzeiten und flexible Monatsraten

- Keine Bearbeitungsgebühren oder versteckten Kosten

- Sondertilgungen und vorzeitige Ablösung jederzeit möglich

- Optionale Ratenschutz-Versicherung für zusätzliche Sicherheit

- Attraktive Konditionen für Neu- und Gebrauchtwagenfinanzierung

Vorteile

- Hohe Kreditsumme bis 150.000 €, auch für teurere Fahrzeuge

- Flexible Laufzeiten (bis zu 96 Monate ohne Schlussrate)

- Ballonfinanzierung möglich (niedrige Raten, Schlussrate am Laufzeitende)

- Schnelle Online-Abwicklung und rasche Zusage

- Auch für mittlere Bonität noch machbar (nicht nur für Top-Verdiener)

- Optionale Anzahlung – Du kannst, musst aber nicht

Nachteile

- Kein Top-Zins bei exzellenter Bonität (es gibt günstigere Anbieter)

- Sondertilgung nicht kostenlos (1 %/0,5 % Vorfälligkeitsentgelt)

- Restschuldversicherung kann den Kredit verteuern

- Strikte Fristen zur Einsendung des Fahrzeugbriefs (sonst Zinserhöhung)

- Selbstständige i. d. R. ausgeschlossen (Bank bevorzugt Angestellte)

Voraussetzungen & Beantragung

Generell gelten für den Santander CarCredit ähnliche Voraussetzungen wie bei anderen Banken. Du musst:

- mindestens 18 Jahre alt sein und in Deutschland wohnen

- ein regelmäßiges Einkommen aus unbefristetem Arbeitsverhältnis oder Rente haben

- keine negativen SCHUFA-Einträge besitzen (gute Bonität vorausgesetzt)

- passende Fahrzeugangaben machen und später den Kfz-Brief einsenden

- Gehaltsnachweise und Kontoauszüge einreichen können

Den Antrag kannst Du digital stellen. Der Ablauf sieht so aus:

- Online-Antrag ausfüllen (Wunschkredit, persönliche Daten, Angaben zum Auto)

- Sofort-Entscheidung (oder vorläufige Zusage) dank digitaler Bonitätsprüfung

- Ident-Verfahren (VideoIdent oder PostIdent) + Einreichung der Dokumente

- Vertragsunterschrift digital oder in Papierform

- Auszahlung: bei positiver Prüfung meist in wenigen Tagen

Von der ersten Anfrage bis zur Überweisung dauert es oft nur 2–3 Werktage, sofern Du alles zügig erledigst.

Sicher und Verschlüsselt 🔒

Erfahrungsbericht & Praxistipps

Viele Kunden loben die schnelle Bearbeitung und flexible Gestaltung (z. B. Ballonfinanzierung, optionale Anzahlung). Auch die hohen Kreditsummen bis 150.000 € sind ein Pluspunkt, den man nicht überall findet. Ein häufiger Nachteil ist, dass die Vorfälligkeitsentschädigung berechnet wird und dass die Bank bei verspätetem Einsenden des Kfz-Briefs recht streng ist. Ebenso kann die optionale Restkreditversicherung recht teuer ausfallen und bietet nicht immer den erhofften Schutz.

Hier ein paar Tipps aus der Praxis:

- Schufa-Score im Blick behalten: Gute Bonität = bessere Chancen und oft ein günstigerer Zins

- Keine Zeit verlieren: Fahrzeugbrief zeitnah einschicken, um Zinserhöhung zu vermeiden

- Sondertilgungen: Möglich, aber plane die Vorfälligkeitsentschädigung ein (1 % bzw. 0,5 % der Restschuld)

- Zweiten Antragsteller hinzunehmen, wenn Dein eigenes Einkommen knapp ist

Wer auf diese Punkte achtet, kann die Finanzierung ziemlich reibungslos nutzen. Bei Fragen oder Problemen lohnt sich ein Anruf beim Kundenservice oder ein Besuch in einer Santander-Filiale.

Vergleich: Santander CarCredit vs. andere Autokredite

Der Santander CarCredit unterscheidet sich in einigen Punkten von klassischen Bankkrediten oder den Finanzierungen der Herstellerbanken:

1. Klassischer Ratenkredit: Der CarCredit hat oft eine höhere maximale Kreditsumme als manch normaler Ratenkredit. Zudem kannst Du die Ballonfinanzierung wählen, was beim Standard-Ratenkredit meist nicht möglich ist. Dafür haben manche Direktbanken bei sehr guter Bonität etwas günstigere Zinsen.

2. Herstellerbanken: Wenn Du einen Neuwagen vom Hersteller finanzierst, sind eventuell 0%-Angebote oder subventionierte Zinsen möglich. Dafür verlierst Du häufig einen Barzahlerrabatt beim Händler. Mit dem Santander CarCredit kannst Du unabhängig vom Hersteller auftreten und so beim Händler bessere Preise herausholen. Auch Gebrauchtwagen vom freien Markt sind so leichter finanzierbar.

Unterm Strich ist der CarCredit Santander eine solide Option, die besonders bei mittlerer Bonität punktet und Dir viele Gestaltungsmöglichkeiten (inklusive Schlussrate) gibt.

| Name | Santander Consumer Bank |

| Typ | Bank |

| Adresse | |

| Webseite | santander.de/ |

| email-service@santander.de | |

| Telefon | |

| Servicezeiten | |

| Social Media | |

| Englischer Support | Nein |

Fazit: Für wen lohnt sich der Santander CarCredit?

Suchst Du eine flexible und leicht zugängliche Finanzierung für Deinen nächsten Wagen, kann sich der Santander CarCredit definitiv lohnen. Du profitierst von:

- hohen Kreditbeträgen bis 150.000 €

- variablen Laufzeiten (Ballonfinanzierung möglich)

- vergleichsweise schnellen Zusagen

- einer großen Akzeptanz auch für „normale“ Bonität

Andererseits kann es sein, dass Du bei exzellentem Score anderswo günstigere Zinsen findest. Auch die Vorfälligkeitsgebühr und die teils kostspielige Restschuldversicherung solltest Du im Hinterkopf haben. Letztlich lohnt sich ein Vergleich: Schau Dir in unserem Kreditvergleich an, welche Angebote aktuell am besten sind. Falls der CarCredit Dein Favorit ist, kannst Du ihn direkt online beantragen.

Bleib bei Fragen gerne auf unserer GIROMATCH-Seite – hier findest Du zusätzliche Infos und praktische Tools, um Deine Wunschfinanzierung zu sichern.

Sicher und Verschlüsselt 🔒

FAQ: Fragen und Antworten zum Santander CarCredit

Das hängt von deiner Bonität, deinem Einkommen und dem Fahrzeugpreis ab. In der Regel sind Beträge von ein paar Tausend Euro bis hin zu höheren Summen (z. B. über 30.000 €) möglich.

Du musst mindestens 18 Jahre alt sein, einen festen Wohnsitz in Deutschland haben und über ein regelmäßiges Einkommen verfügen. Zusätzlich wird eine Bonitätsprüfung durchgeführt, bei der keine negativen SCHUFA-Einträge vorliegen sollten.

Santander erhebt üblicherweise keine separaten Bearbeitungsgebühren. Die Kosten sind im effektiven Jahreszins enthalten. Eine Ratenschutz- oder Restschuldversicherung ist optional und verursacht zusätzliche Kosten, falls du sie abschließt.

Du kannst Laufzeiten zwischen 12 und 96 Monaten wählen, je nachdem, wie hoch deine monatliche Belastung sein soll. Sondertilgungen oder eine vorzeitige Ablösung sind meist möglich, können jedoch unter Umständen mit Gebühren verbunden sein.

Ja, der Santander CarCredit gilt sowohl für Neu- als auch Gebrauchtwagen. Wichtig ist, dass du einen Kaufvertrag oder entsprechende Fahrzeugunterlagen vorweisen kannst.

In diesem Fall solltest du umgehend den Kontakt mit der Bank suchen, um gemeinsame Lösungen zu finden (z. B. Ratenreduzierung oder Stundung). Bist du zusätzlich durch einen Ratenschutz versichert, kann dieser bei Arbeitslosigkeit oder Krankheit einspringen.

Disclaimer: Alle Angaben ohne Gewähr. Aktuelle Konditionen und Details findest Du direkt bei Santander.