free.at Mastercard Gold der Advanzia Bank – Gebührenfrei, flexibel und ideal für Reisen

Die free.at Kreditkarte der Advanzia Bank – oft auch als free Mastercard Gold bezeichnet – ist eine dauerhaft gebührenfreie Kreditkarte, die speziell in Österreich angeboten wird. Herausgeberin ist die Advanzia Bank S.A., eine in Luxemburg ansässige Direktbank, die sich seit ihrer Gründung 2005 auf Kreditkarten spezialisiert hat. Auf dem österreichischen Markt hat Advanzia mit der free.at Karte ein attraktives Angebot positioniert, denn viele herkömmliche Kreditkarten verlangen Jahresgebühren oder Auslandseinsatzentgelte. Eine gebührenfreie Kreditkarte wie diese ist für Verbraucher besonders reizvoll – man spart sich Jahreskosten von teils 50–100 € im Jahr, wie sie bei goldenen Kreditkarten anderer Anbieter üblich sind. Zudem entfällt auch die sonst übliche Gebühr auf Zahlungen in Fremdwährung oder Bargeldabhebungen, was insbesondere Vielreisende und Online-Shopper anspricht.

In diesem Erfahrungsbericht wird die free.at Mastercard Gold umfassend beleuchtet – von ihren Leistungen und Konditionen über die Beantragung bis hin zu Vor- und Nachteilen im Alltag. Dabei werden offizielle Primärquellen zu Gebühren und Bedingungen ebenso berücksichtigt wie Sekundärquellen mit Kundenmeinungen und Testergebnissen, um ein ausgewogenes Bild nach den E-A-T Prinzipien (Expertise, Authority, Trustworthiness) zu zeichnen.

Sicher und Verschlüsselt 🔒

Leistungen & Vorteile der free.at Mastercard Kreditkarte: Was macht sie so besonders?

- Dauerhaft gebührenfrei (keine Jahresgebühr)

- Kein Auslandsentgelt bei Zahlungen

- Reiseversicherungen inklusive, wenn Reise mit der Karte bezahlt

- Hohe Zinsen bei Teilzahlung (~24,7%)

- Bargeld abheben ohne Gebühr, aber ab dem Abhebetag verzinst

Überblick: Die free.at Kreditkarte kombiniert die Vorteile einer goldenen Mastercard mit völliger Gebührenfreiheit. Im Folgenden werden die wichtigsten Leistungsmerkmale – von der Gebührenstruktur über Zusatzleistungen bis hin zu Online-Services – dargestellt.

Gebührenstruktur und Zinsen

- Jahresgebühr: 0 € – dauerhaft und ohne Bedingungen.

- Fremdwährungseinsatz: 0 % – weltweit keine Auslandseinsatzentgelte.

- Bargeldabhebungen: 0 € Gebühr – jedoch fallen Zinsen ab dem Abhebetag an.

- Weitere Gebühren: Kartenversand, Ersatzkarte, PIN und Kartensperre sind kostenlos. Rechnung per Post ist ebenfalls gratis.

- Zinsfreies Zahlungsziel: Bis zu 7 Wochen ohne Zinsen auf Einkäufe.

- Sollzinsen bei Teilzahlung: Rund 24,69 % p.a. (ca. 1,86 % pro Monat).

- Überziehung & Mahnungen: Vorsicht bei Verzug – Verzugszinsen (17,81 % p.a.) und Mahngebühren (20 € pro schriftlicher Mahnung).

Diese kostenlose Struktur bedeutet, dass keine versteckten Grundkosten anfallen. Die Advanzia Bank verdient stattdessen an den Zinsen, wenn Kunden den Saldo nicht fristgerecht begleichen, sowie an Händlergebühren. Wichtig ist daher zu verstehen: Zinsen fallen nur bei Nutzung der Kreditfunktion an. Konkret gilt:

- Zinsfreies Zahlungsziel: Bis zu 7 Wochen ohne Zinsen auf Einkäufe. Die Abrechnung erfolgt monatlich (Stichtag meist der 29.) und der offene Betrag ist erst am 15. des Folgemonats fällig. Wird komplett bezahlt, entstehen 0 % Sollzinsen.

- Sollzinsen bei Teilzahlung: Wenn Sie nicht den vollen Rechnungsbetrag begleichen, berechnet Advanzia hohe Kreditzinsen. Aktuell liegen diese bei 24,69 % p.a. effektiv (entspricht ca. 1,86 % pro Monat). Zinsberechnung erfolgt ab Buchungstag, d.h. ab dem Kaufdatum, sobald nicht fristgerecht voll gezahlt wurde.

- Zinsen auf Bargeldabhebungen: Hier gibt es keine zinsfreie Zeit – ab dem Tag der Abhebung fallen ebenfalls ca. 1,86 % pro Monat an. Obwohl also keine Abhebegebühr erhoben wird, sollte Bargeld nur im Notfall und möglichst kurzfristig zurückgezahlt genutzt werden, um Zinskosten gering zu halten.

- Mahnung und Überziehung: Versäumen Sie die fristgerechte Zahlung ganz, wird es teuer. Advanzia berechnet einen Verzugszins von 17,81 % p.a. effektiv und ab einer gewissen Überziehung zusätzliche Gebühren. Überschreiten Sie den Kreditrahmen um >3 % (mind. 50 €), fällt ein Überziehungsentgelt von 2 % des Betrags (mind. 5 €) an. Jede schriftliche Mahnung kostet zudem 20 €. Diese Kosten treten jedoch nur ein, wenn man die Rechnung nicht rechtzeitig bezahlt – mit guter Finanzdisziplin bleiben die Kosten für den Karteninhaber bei Null.

Zusammengefasst sind die regulären Gebühren der free.at Mastercard gleich null, was in Österreich eine Seltenheit darstellt. Man genießt eine vollwertige Kreditkarte ohne laufende Kosten. Lediglich bei Inanspruchnahme des Kreditrahmens über das zinsfreie Zahlungsziel hinaus verdient die Bank an den stattlichen Sollzinsen von rund 24,7 % p.a.

Dieses Konzept erfordert vom Nutzer finanzielle Disziplin, bietet aber bei verantwortungsvollem Einsatz einen großen Sparvorteil gegenüber traditionellen Kreditkarten mit Jahresgebühr und Fremdwährungsentgelt.

Zusatzleistungen & Reiseversicherungspaket

Als Mastercard Gold bietet die free.at Kreditkarte mehrere Premium-Leistungen, besonders für Reisen:

| Versicherungstyp | Deckung/Leistung | Selbstbehalt/Hinweise |

|---|---|---|

| Reise-Krankenversicherung | Kostenübernahme bei Erkrankungen auf Reisen | Genauer Leistungsumfang in den Versicherungsbedingungen |

| Reise-Unfallversicherung | Schutz bei Unfällen unterwegs | – |

| Reisegepäckversicherung | Ersatz bei Gepäckverlust/-diebstahl (max. ~2.500€) | Meist 100 € Selbstbehalt |

| Reiserücktritt-/abbruchversicherung | Storno-Erstattung bis ~3.000 € | 20 % Selbstbehalt, mind. 100 € |

| Verspätungsversicherung | Erstattung bei Flug-/Gepäckverspätungen (250 €) | Ebenfalls Selbstbehalt |

| Privat-Haftpflicht im Ausland | Absicherung bei Schäden Dritter auf Reisen | – |

| Einkaufsschutz | Vorübergehender Schutz für Einkäufe | Nur kurzzeitig nach Kauf gültig |

Wichtig: Diese Versicherungen greifen nur, wenn Reiseleistungen vollständig mit der Kreditkarte bezahlt wurden. Die Deckungssummen sind gedeckelt, es gibt Selbstbehalte und Ausschlüsse. Dennoch: Für eine kostenlose Karte ist ein solches Versicherungspaket sehr bemerkenswert.

Online-Services: Portal und App

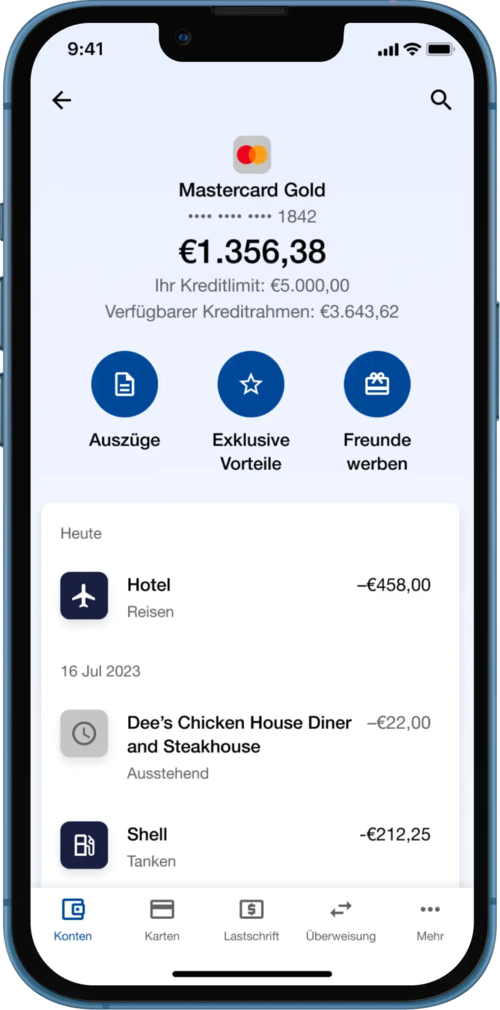

- Kundenportal (free.at Login): Umsätze einsehen, Rechnungen abrufen, Kreditlimit prüfen, persönliche Daten verwalten.

- Advanzia Mobile App: Seit einigen Jahren bietet die Bank auch eine kostenlose Smartphone-App (für iOS und Android) an. Über die Advanzia App lässt sich das Kartenkonto jederzeit mobil abrufen: aktuelle Umsätze checken, Rechnungen downloaden und sogar die Karte bei Bedarf sperren.

- Rechnungszustellung: Monatlich per E-Mail (Vorsicht Spam-Filter!).

- Kein neues Girokonto nötig: Rückzahlung erfolgt einfach via Überweisung vom eigenen Konto.

Bonusprogramm – leider nichts für Punkte sammeln

Ein klassisches Bonusprogramm (Punkte, Cashback) gibt es nicht. Wer Punkte oder Meilen mit der Kreditkarte sammeln will, muss Alternativen wie die American Express betrachten.

Allerdings existiert ein Kunden-werben-Kunden-Bonus von 20 € pro neu geworbenem Karteninhaber.

Sicher und Verschlüsselt 🔒

Voraussetzungen & Beantragung: Wie kommst du an die free.at Kreditkarte?

Voraussetzungen: Um die free.at Kreditkarte zu erhalten, müssen einige grundsätzliche Anforderungen erfüllt sein. Der Antragsteller sollte volljährig (≥18 Jahre) und geschäftsfähig sein. Ein Wohnsitz in Österreich ist in der Regel erforderlich, da sich das Angebot primär an in Österreich lebende Kunden richtet. Zudem spielt die Bonitätsprüfung eine Rolle: Die Advanzia Bank holt im Antragsprozess eine Auskunft (z.B. vom KSV1870, der österreichischen Kreditauskunftei) ein, um die Kreditwürdigkeit zu prüfen. Eine ausreichende Bonität (d.h. keine gravierenden negativen Einträge) ist Voraussetzung für die Karteneröffnung. Da die Karte ohne fixes Einkommen wie Gehaltsnachweis beantragt werden kann, erfolgt die Risikoprüfung hauptsächlich über diese Kreditauskunft und die vom Kunden gemachten Angaben zu Einkommen und Beschäftigung.

- Volljährigkeit & Wohnsitz in Österreich

- Bonitätsprüfung via KSV1870 (keine gravierenden Negativeinträge)

- Online-Antrag in wenigen Minuten: Daten eingeben, Identifikation (Foto-/Video-Ident) und digital unterzeichnen.

- Lieferzeit: Nach erfolgreicher Prüfung ~7–14 Tage bis zur Zustellung per Post.

- Kreditlimit: Anfangs meist 500 €, bei positiver Nutzung stufenweise bis zu 10.000 €.

Alternativen: Was unterscheidet die free.at von anderen Karten?

free.at vs. “Gebührenfrei Mastercard Gold”: Zunächst ist wichtig zu erwähnen, dass die Bezeichnungen free Mastercard Gold, Mastercard free oder Advanzia Gebührenfrei Mastercard im Kern dasselbe Produkt meinen. In Deutschland wird die Advanzia-Karte als “Gebührenfrei Mastercard Gold” vermarktet, während in Österreich der Markenname “free.at Mastercard Gold” verwendet wird.

Die Konditionen sind praktisch identisch – beide Karten stammen von der Advanzia Bank und bieten dauerhaft 0 € Gebühren. Unterschiede können in Details liegen, etwa beim Kundenservice (deutsche vs. österreichische Hotline) oder der Abrechnung in EUR (in beiden Fällen EUR, da Luxemburg und Eurozone). Für österreichische Kunden ist die free.at Variante die naheliegende Wahl, schon wegen des Supports und Marketings in Landessprache. Fazit:“free Mastercard Gold” und free.at Kreditkarte sind gleichwertig – unterschiedliche Namen, gleicher Leistungsumfang.

Vergleichbare kostenlose Kreditkarten

Außer Advanzia gibt es wenige echte Kreditkarten ohne Jahresgebühr und ohne Auslandseinsatzkosten in Österreich. Ein ähnliches Produkt ist z.B. die TF Bank Mastercard Gold, die ebenfalls gebührenfrei weltweit einsetzbar ist und ein sehr ähnliches Geschäftsmodell mit hohen Zinsen hat. Allerdings ist die TF Bank in Österreich weniger bekannt und die Karte bietet soweit bekannt kein Reiseversicherungspaket in dem Umfang. Auch Online-Banken wie DKB oder N26 bieten kostenlose Karten, allerdings handelt es sich teils um Debitkarten (die direkt vom Konto abbuchen) und nicht um echte Kredit mit Verfügungsrahmen. Eine echte Alternative könnte die Gebührenfrei Visa von Bank Norwegian (in Deutschland verfügbar) sein, doch diese ist in AT offiziell (noch) nicht erhältlich. Viele klassische Bank-Kreditkarten in Österreich (Erste Bank, Raiffeisen etc.) verlangen jährliche Entgelte – hier kann die free.at Mastercard Gold mit 0 € klar punkten.

- 0,- Euro, ohne Jahresgebühr

- Kostenlos bezahlen weltweit

- Verfügungsrahmen mit 51 Tagen zinsfreiem Zahlungsziel

- Reiseversicherung und Cashback inklusive

- Goldene Kreditkarte – für Deutschland und Österreich

Unterschiede zu Premium-Karten: Im Vergleich zu kostenpflichtigen Gold- oder Platinum-Karten verzichtet die free.at Karte auf Luxus-Extras wie Loungzugang, umfangreiche Bonusprogramme oder Concierge-Services. Dafür kostet sie nichts. So hat beispielsweise eine American Express Gold Card zahlreiche Versicherungen (z.B. auch Mietwagen-Vollkasko) und Bonuspunkte, aber eben ~€140 Jahresgebühr (nach Gratis-Startjahr).

Wer solche Extras benötigt oder Wert auf Prestige legt, greift eher zu Premiumkarten. Die free.at Mastercard positioniert sich als kostenloser Allrounder: Zahlen und Abheben weltweit gratis, ein paar Versicherungen inklusive, aber kein Schnickschnack darüber hinaus. In vielen Tests wird das Preis-Leistungs-Verhältnis gelobt – man bekommt „eine gratis GOLD Kreditkarte mit ein paar Versicherungsleistungen und einem kleinen Haken (gemeint sind die Zinsen als Haken)

Vor- und Nachteile der Free.AT Gebührenfrei Kreditkarte

Vorteile

- Dauerhaft gebührenfrei – Keine Jahresgebühr, keine Fremdwährungsgebühr, keine Bargeldabhebungsgebühr. Damit eine der kostengünstigsten Kreditkarten am Markt.

- Weltweite Akzeptanz – Als Mastercard Gold wird die Karte an über 36 Mio. Stellen weltweit akzeptiert, inklusive kontaktlos und Mobile Payment (Apple Pay, Google Pay etc.).

- Bis zu 7 Wochen zinsfrei – Sehr großzügiges Zahlungsziel bei Einkäufen, ermöglicht zinsfreien Kredit bis zum Fälligkeitsdatum.

- Reiseversicherung inklusive – Umfassendes Versicherungspaket (Reiserücktritt, Gepäck, Auslandskrankenschutz u.a.) ohne Aufpreis. Bei komplett mit Karte bezahlten Reisen profitieren Karteninhaber von diesem Schutz.

- Flexibler Kreditrahmen – Anfangs meist 500 €, aber wachsend mit Nutzung, bis in den fünfstelligen Bereich möglich. Individuelle Anpassung des Limits je nach Zahlungsverhalten.

- Teilzahlung möglich – Auf Wunsch kann in Raten (mind. 2,5 %/20 € pro Monat) zurückgezahlt werden. Volle Flexibilität bei der Rückzahlung (auch wenn dies wegen Zinsen mit Vorsicht zu genießen ist).

- Kein Wechsel der Bank nötig – Die Karte ist kontounabhängig; man kann sein bestehendes Girokonto behalten und die Kreditkartenrechnung einfach per Überweisung begleichen.

- Einfaches Online-Management – Übersichtliches Kundenportal und App zur Verwaltung. Rechnungen per E-Mail, Support per Hotline oder Mail. Moderne Funktionen wie kontaktloses Bezahlen und instant Identifikation bei Antragstellung.

Nachteile

- Hohe Sollzinsen – Bei Nichtzahlung des vollen Betrags greifen ~24,69 % p.a. Zinsen. Revolvierende Schulden werden damit sehr teuer. Auch Bargeldabhebungen verursachen ab Transaktionstag Zinsen. Für Teilzahlung ungeeignet, wenn man Zinskosten vermeiden will.

- Strenge Mahngebühren – Verspätete Zahlungen ziehen Verzugszinsen (17,8 %) und Mahngebühren von 20 € pro Mahnstufe nach sich. Überschuldung kann durch das Modell begünstigt werden, wenn man den Überblick verliert (Stichwort „Schuldenfalle“).

- Niedriges Start-Limit – Mit ~500 € Anfangslimit fällt die Kreditlinie sehr gering aus. Größere Anschaffungen oder teure Reisen lassen sich damit anfangs kaum bestreiten, vor allem wenn Kautionen (Hotel/Auto) geblockt werden. Die Limitaufstockung erfolgt schrittweise und erfordert Geduld.

- Kein Cashback/Bonusprogramm – Im Gegensatz zu manchen anderen Kreditkarten gibt es keine laufenden Rewards für Umsätze. Weder Punkte, Meilen noch Cash-Back werden gesammelt. Nur Freundschaftswerbung bringt einmalig 20 €

- Versicherungen mit Einschränkungen – Trotz Versicherungspaket der Karte gibt es hohe Selbstbehalte und teils strenge Bedingungen. Die Leistungen sind nicht so umfangreich wie bei Premiumkarten; eine separate Reiseversicherung kann dennoch nötig sein.

- Auf aktive Zahlung angewiesen – Die Karte zieht Beträge nicht automatisch ein (zumindest anfangs bei den meisten Kunden). Man muss selbst die Überweisung fristgerecht tätigen. Fehlt eine Lastschrift-Funktion, ist das Fehlerrisiko höher. (Hinweis: Auf Anfrage kann inzwischen oft ein SEPA-Lastschriftmandat eingerichtet werden, aber das ist nicht garantiert für alle Kunden.)

- Kundenservice mittelmäßig – Kein persönlicher Bankberater, Support nur telefonisch oder per E-Mail. Ausserhalb Bürozeiten ist nur die Sperrhotline verfügbar. In Bewertungen wird die Servicequalität nur als durchschnittlich eingestuft (ca. 2,5/5). Bei Problemen benötigt man etwas Eigeninitiative und Geduld.

- Kein Gemeinschaftskonto/Partnerkarte – Es gibt keine Partnerkarte für Ehepartner o.ä. Jede Person muss eine eigene Karte beantragen (was immerhin kostenfrei möglich ist). Gemeinsame Nutzung eines Kreditkontos ist nicht vorgesehen.

Besonderheiten im Alltag: Man sollte beachten, dass die free.at Kreditkarte von einer Luxemburger Bank stammt. Zahlungen der Rechnung gehen daher auf ein Konto in Luxemburg – bei SEPA-Überweisungen ist das allerdings gebührenfrei und dauert meist 1 Werktag, kann aber um Feiertage herum auch mal etwas länger dauern.

In der Praxis merkt man kaum einen Unterschied zu einer österreichischen Karte, außer vielleicht an der Hotline-Vorwahl. Alles in allem halten sich die Nachteile in Grenzen, sofern man das Produkt so nutzt, wie es gedacht ist: als kostenlose Pay-in-full-Kreditkarte und nicht als Revolving-Kredit auf Dauer.

Lohnt sich die free.at Kreditkarte? Ja, mit diesen Tipps

Die free.at Kreditkarte der Advanzia Bank ist eine überzeugende Option für dich, wenn du gebührenfrei im In- und Ausland zahlen möchtest und deine Kreditkartenabrechnung stets pünktlich ausgleichst. Gerade für Reisen (inklusive Reiseversicherung) oder Online-Shopping in Fremdwährung ist sie ideal.

Wer jedoch häufig Teilzahlungen nutzt oder die Abrechnung gern liegen lässt, sollte sich bewusst sein, dass die Zinsen hoch sind. Bonusjäger kommen ebenfalls nicht auf ihre Kosten – es gibt kein Cashback oder Punkteprogramm.

Insgesamt lohnt sich die free.at Kreditkarte für disziplinierte Nutzer, die eine kostenlose Allrounder-Karte suchen und sich vom etwas reduzierten Service einer Direktbank nicht abschrecken lassen.

Tipps zur Nutzung der free.at Kreditkarte – Erfahrungsbericht & Praxistipps

Abschließend nun einige Erfahrungen aus der Praxis mit der free.at Mastercard Gold und Tipps für künftige Nutzer, um das Optimum herauszuholen und typische Stolperfallen zu vermeiden:

Rechnung stets vollständig zahlen

Der vielleicht wichtigste Tipp: Begleichen Sie die Monatsabrechnung immer fristgerecht und möglichst zu 100%. Nur so bleiben die Einkäufe zinsfrei. Die Abrechnung kommt jeweils am Monatsende per E-Mail; bis zum 15. des Folgemonats sollte der Betrag per Überweisung auf dem Advanzia-Konto sein. Richten Sie sich am besten gleich eine Erinnerung ein, um den Termin nicht zu verpassen. Sollte das SEPA-Lastschriftmandat in Ihrem Account verfügbar sein, nutzen Sie es – damit zieht die Bank den fälligen Betrag automatisch ein, was Fehler vermeidet. (Viele Kunden mussten diese Option erst über den Support aktivieren lassen, aber Advanzia rollt sie zunehmend aus.) Verzichten Sie nach Möglichkeit auf die bequeme Teilzahlung, denn die Zinsen von ~25% fressen jeden Vorteil der Gebührenfreiheit schnell auf. Kurzum: Disziplin beim Bezahlen ist das A und O, um diese Karte sorgenfrei zu nutzen.

Achtung bei Bargeldabhebungen

Zwar verlangt Advanzia keine Bargeldabhebungsgebühr, doch Zinsen laufen ab dem Abhebetag. Wenn Sie am Urlaubsort Geld abheben, überweisen Sie den entsprechenden Betrag idealerweise umgehend zurück, ohne bis zur Monatsrechnung zu warten – so reduzieren Sie die Zinstage. Manche erfahrene Nutzer laden ihr Kartenkonto vor einer Reise auch mit einem Guthaben auf (bis max. ~500 €), um Bargeldabhebungen aus dem Guthaben zu tätigen und Zinsen zu vermeiden. Dies ist allerdings in den Bedingungen nicht offiziell vorgesehen, wird aber geduldet. Grundsätzlich bleibt Bargeld mit dieser Karte eine Notlösung; wo möglich, lieber direkt mit der Karte bezahlen, das ist bis zum Fälligkeitsdatum zinsfrei.

Limit im Blick behalten

Insbesondere anfangs mit dem niedrigen Kreditrahmen (500 €) sollte man das verfügbare Limit stets kennen, um peinliche Situationen an der Kasse zu vermeiden. Im Online-Portal wird der verfügbare Betrag angezeigt. Größere Beträge (Mietwagen-Kaution, Hotelbuchungen) können schnell ans Limit gehen. Planen Sie daher voraus: zur Not vorher eine Limiterhöhung anfragen oder alternative Zahlungsmittel bereithalten. Nach einigen Monaten regelmäßiger Nutzung steigt das Limit zwar, aber bis dahin haushalten Sie mit den 500 € sorgfältig. Positiv: Das Limit ist ein echter Kreditrahmen, d.h. es wird nach vollständiger Zahlung wieder voll aufgefüllt und kann im nächsten Zyklus erneut genutzt werden – im Gegensatz zu Debitkarten, wo das eigene Kontoguthaben begrenzt.

Versicherungsleistungen nutzen – aber Bedingungen kennen

Wenn Sie die inkludierten Reiseversicherungen in Anspruch nehmen möchten, bezahlen Sie die Reise komplett mit der free.at Karte. Nur dann greift z.B. die Reiserücktrittsversicherung. Im Ernstfall halten Sie alle Belege bereit und melden den Schaden umgehend gemäß Advanzia-Vorgaben. Seien Sie sich bewusst, dass Selbstbehalte anfallen (z.B. 100 € bei Gepäckverlust) und bestimmte Höchstgrenzen gelten (etwa 3.000 € bei Stornokosten). Für sehr teure Reisen oder spezielle Fälle reicht der Schutz womöglich nicht aus – prüfen Sie also vorab die Versicherungsbedingungen (abrufbar auf free.at) oder erwägen Sie eine ergänzende Reiseversicherung, wenn nötig.

Einsatz im Ausland: Fremdwährungsgebühren nutzen

Die free.at Mastercard ist prädestiniert für Reisen und Auslandeinsätze, da keine Fremdwährungsgebühr anfällt. Nutzen Sie dies, indem Sie vor Ort immer in Landeswährung zahlen (vermeiden Sie Dynamic Currency Conversion in Euro, da lokale Händlerbanken oft schlechte Kurse nutzen). Der Mastercard-Wechselkurs ist in der Regel fair und ohne Aufschlag. Dank weltweit kostenloser Bargeldabhebung können Sie im Notfall auch an Bargeld kommen – denken Sie aber an den Zinsaspekt. Ein weiterer Vorteil: Da es eine Gold-Kreditkarte ist, wird sie in Hotels oder bei Mietwagenfirmen meist problemlos als Garantie akzeptiert. Nur sollte das Limit entsprechend ausreichen (siehe oben).

Kontaktlos & Mobile Payment

Im Alltag funktioniert die Karte anstandslos für kontaktlose Zahlungen (bis 50 € ohne PIN). Außerdem lässt sie sich in Apple Pay, Google Pay oder Garmin Pay Wallets hinterlegen. Das ist praktisch, weil man so auch ohne physische Karte zahlen kann. Gerade für kleinere Beträge ist die Karte ideal, da man keine Gebühren befürchten muss. Sicherheitstechnisch gelten die üblichen Standards: Chip-und-PIN sowie 3D Secure (Mastercard Identity Check) für Online-Einkäufe. Stellen Sie sicher, dass Ihre Handy-Nummer im Profil aktuell ist, damit Sie SMS-TANs für 3D Secure empfangen können.

Kundenservice strategisch kontaktieren

Sollte es einmal ein Problem geben (z.B. Unklarheit auf der Abrechnung, Karte verloren, Login-Probleme), zögern Sie nicht den free.at Kundenservice anzusprechen. Die kostenlose Hotline 0800 4000 48 (werktags erreichbar) und die E-Mail service@free.at sind die Hauptkanäle. In Notfällen (Kartenverlust außerhalb der Geschäftszeiten) hilft die 24h-Notfallnummer in Luxemburg weiter. Geben Sie bei schriftlichen Anfragen immer Ihre Kartenkontonummer an und formulieren Sie Ihr Anliegen knapp und präzise (das Online-Formular lässt nur kurze Nachrichten zu). Unsere Erfahrung: Bei E-Mails erhält man innerhalb 1–2 Werktagen eine Antwort. Bei der Hotline kann es zu Stoßzeiten Wartezeiten geben, aber insgesamt ist die Erreichbarkeit gut. Für einfache Fragen lohnt auch ein Blick in den FAQ-Bereich auf der Webseite, viele Antworten sind dort schon gegeben.

Typische Stolperfallen vermeiden:

- Spam-Filter – Kontrollieren Sie Ihren Spam-Ordner, falls die Abrechnung ausbleibt. Mehr als ein Kunde hat Mahngebühren kassiert, weil er die Mail im Spam übersehen hat.

- Referenz/Verwendungszweck – Nutzen Sie immer die korrekte Kunden- oder Kartennummer, wie auf der Rechnung angegeben, damit Ihre Zahlung zugeordnet wird.

- Karte im Ausland testen – Vor einer großen Reise empfiehlt es sich, die Karte daheim einmal auszuprobieren (kleiner Einkauf oder Geldbezug), um sicherzustellen, dass PIN und Funktion in Ordnung sind.

- Limit-Upgrade – Wenn Sie die Karte rege nutzen und pünktlich zahlen, fragen Sie nach einigen Monaten ruhig freundlich nach einer Erhöhung des Limits, sollte dieses noch knapp sein – Advanzia kommt langjährigen Kunden oft entgegen.

Zusammenfassend zeigen die Erfahrungen, dass die free.at Kreditkarte bei richtigem Gebrauch sehr vorteilhaft ist. Wer die Tipps beherzigt – also pünktlich zahlt, Kostenfallen meidet und den Service im Griff hat – wird im Alltag kaum Nachteile gegenüber einer gebührenpflichtigen Karte spüren, im Gegenteil: Man spart jedes Jahr Geld und hat eine vollwertige Kreditkarte zur Hand. Nur wer unachtsam ist, kann durch Zinsen und Gebühren böse Überraschungen erleben. Daher lautet der praxisnahe Ratschlag: Nutzen Sie die Karte wie eine Charge Card (monatlich komplett ausgleichen) und profitieren Sie so maximal von den Vorteilen ohne in die Schuldenfalle zu tappen.

Häufige Fragen zur Free.AT Mastercard Gold

Ja – die free.at Mastercard Gold ist dauerhaft ohne Jahresgebühr. Auch typische Gebühren wie Fremdwährungsentgelte oder Abhebegebühren entfallen komplett.

Wichtig: Zinsen sind nicht mit Gebühren gleichzusetzen. Wenn Sie stets fristgerecht den Gesamtsaldo bezahlen, nutzen Sie die Karte komplett kostenlos. Kosten entstehen nur bei Teilzahlung oder Zahlungsverzug – dann werden Sollzinsen (~24,7% p.a.) und ggf. Mahnspesen fällig.

Kurz gesagt: Normale Nutzung (Einkauf -> bei Rechnung alles zahlen) ist gebührenfrei; Kostenfallen existieren nur, wenn man den Kreditrahmen tatsächlich in Anspruch nimmt

Advanzia gewährt anfänglich meist ein Limit von etwa 500 €. Dieses Kreditkartenlimit sieht man im Online-Portal nach dem Login ein.

Bei regelmäßiger Nutzung und pünktlicher Bezahlung wird der Rahmen schrittweise erhöht – oft automatisch nach einigen Monaten. Laut Erfahrungsberichten sind maximal bis zu 10.000 € möglich.

Eine direkte Erhöhung kann man nach gewisser Zeit auch selbst beim Kundenservice beantragen. Wichtig ist, die Karte verantwortungsvoll zu nutzen; dann wächst der Spielraum mit der Zeit. Bis dahin gilt: größere Ausgaben ggf. aufteilen oder erst nach Limitaufstockung tätigen.

Die Abrechnung kommt monatsweise per E-Mail (und ist im Portal abrufbar) gegen Ende des Monats. Darin steht der offene Betrag, der bis zum 15. des Folgemonats zu zahlen ist. Die Zahlung erfolgt per SEPA-Überweisung von Ihrem Girokonto auf das angegebene Konto der Advanzia (IBAN in Luxemburg).

Du musst also eigenständig überweisen – Lastschrift ist nur verfügbar, wenn Advanzia es für Ihr Konto freischaltet (falls nicht, kann man es beim Support erfragen).

Plane die Überweisung so ein, dass sie rechtzeitig ankommt (Lieber 2–3 Tage vor dem 15., da Auslandsüberweisungen minimal länger dauern können).

Ein Tipp: Im Online-Banking Ihres Girokontos einen Dauerauftrag mit variablem Betrag kann man nicht einrichten, aber man kann sich einen Termin zur Überweisung reservieren. Zahlen Sie idealerweise immer den vollen Betrag, um Zinsen zu vermeiden. Eine Teilzahlung von mindestens 20 € bzw. 2,5% des Saldos ist zwar möglich, führt jedoch dazu, dass auf den Rest Zinsen anfallen.

Die free.at Mastercard Gold ist so sicher wie jede moderne Kreditkarte. Sie ist mit EMV-Chip und PIN ausgestattet, nutzt das zweistufige 3D-Secure-Verfahren (Mastercard Identity Check) für Online-Zahlungen und erlaubt kontaktloses Bezahlen mit Limit für Kleinbeträge.

Bei missbräuchlichen Verwendungen haftet in der Regel nicht der Kunde, solange er sorgfältig mit der Karte umgeht – d.h. PIN geheim hält und einen Diebstahl sofort meldet. Advanzia bietet eine 24/7 Notfall-Hotline zur Kartensperre, und man kann über die App die Karte selbst temporär blockieren.

Die Reiseversicherungen schützen zudem auf Reisen vor gewissen Risiken (siehe oben). Was die finanzielle Sicherheit angeht: Da es sich um einen Kredit handelt, sollte man sich selbst Limits setzen, um nicht mehr auszugeben als man zurückzahlen kann. Insgesamt genießt die Advanzia Bank einen vertrauenswürdigen Ruf als Kreditkartenanbieter in Europa, und Einlagen (falls man Guthaben überweist) wären gemäß EU-Richtlinie bis 100.000 € über Luxemburg abgesichert – wobei Guthaben auf der Kreditkarte selten relevant ist. Mit vernünftiger Nutzung ist die free.at Karte also ein sicheres und zuverlässiges Zahlungsmittel.

Der Advanzia Kundenservice für free.at ist auf mehreren Wegen erreichbar: Per E-Mail an service@free.at und telefonisch über die österreichische Hotline 0800 4000 48.

Die Hotline ist üblicherweise zu Geschäftszeiten (werktags tagsüber) besetzt. Außerhalb dieser Zeiten – nachts, feiertags, am Wochenende – ist eine Notfallnummer in Luxemburg aktiv: +352 26 38 75 974, vor allem zur Kartensperre gedacht.

Im Online-Kartenkonto gibt es auch ein Kontaktformular für kurze Mitteilungen. Erfahrungsgemäß sind Anliegen wie Kartensperrung, Adressänderung, Limitfragen etc. per Telefon am schnellsten lösbar. Für schriftliche Korrespondenz kann man die Postanschrift in Wien nutzen, was jedoch bei dringenden Themen unpraktisch ist. Zusammengefasst: Telefon oder E-Mail sind die Mittel der Wahl.

Die Reaktionszeit per Mail liegt meist bei 1–2 Werktagen. Der telefonische Support ist freundlich und deutschsprachig, gelegentlich muss man aber Wartezeit einkalkulieren. Alle Kontaktdaten und FAQ sind auch auf der free.at Website unter „Kontakt“ aufgeführt.