Barclays Visa Kreditkarte – Erfahrungen und Test (vorher: Barclaycard)

Die Barclays Visa Kreditkarte ist eine dauerhaft kostenlose Kreditkarte, die ursprünglich von der britischen Barclays Bank herausgegeben wurde. Seit dem Übergang des Barclays-Privatkundengeschäfts an die österreichische BAWAG Gruppe (voraussichtlich abgeschlossen im 1. Quartal 2025) wird die Karte nun von der BAWAG als neuem Eigentümer geführt. Für Bestandskunden ändert sich vorerst nichts – die Karte bleibt gültig, PIN und Kartennummer bleiben gleich, und alle Konditionen bleiben zunächst bestehen.

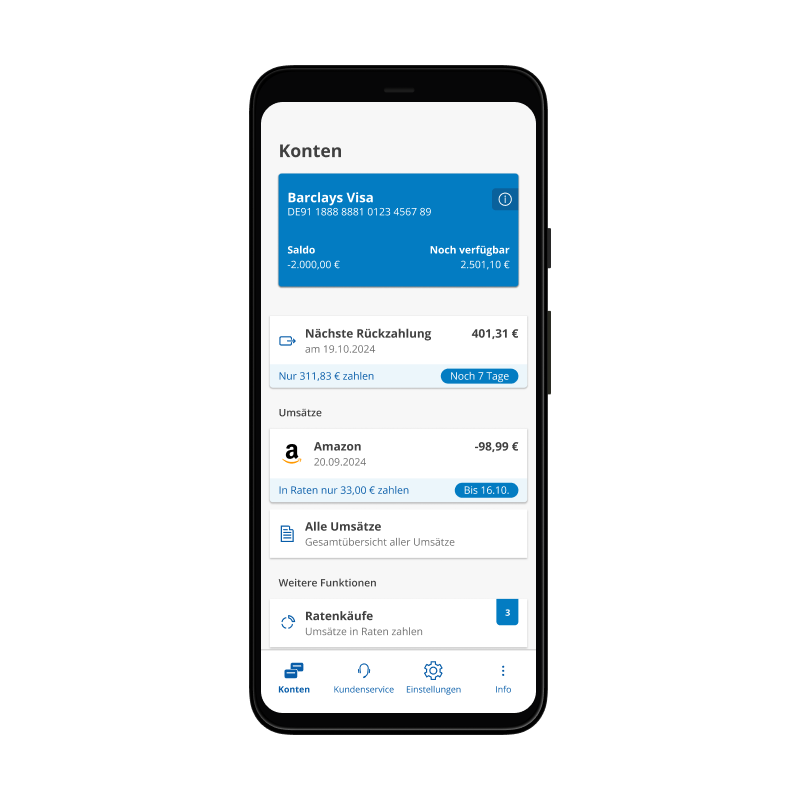

Die Barclays Visa ist eine echte Kreditkarte mit Kreditrahmen (Revolving Card). Sie bietet sich vor allem als universell einsetzbare Alltags- und Reisekreditkarte an. Dank weltweit hoher Akzeptanz (Visa) und der flexiblen Rückzahlung ist sie sowohl im Inland als auch auf Auslandsreisen beliebt. Nutzer können bis zu 2 Monate zinsfrei über den Kreditrahmen verfügen, was die Karte für größere Anschaffungen oder Reisebuchungen attraktiv macht. Da kein neues Girokonto erforderlich ist, lässt sich die Karte einfach mit dem bestehenden Bankkonto verknüpfen.

Leistungen & Konditionen

Die Barclays Visa Kreditkarte zeichnet sich durch sehr verbraucherfreundliche Konditionen aus. Im Folgenden die wichtigsten Leistungen und Gebühren im Überblick:

Jahresgebühr: 0 € – Die Karte ist dauerhaft ohne Grundgebühr.

Fremdwährungseinsatz: 0 % Gebühren – Zahlungen in fremden Währungen sind gebührenfrei.

Bargeldabhebungen: Weltweit kostenlos – Barclays erhebt keine Abhebegebühr an Geldautomaten. Lediglich der Automatenbetreiber kann ggf. ein Entgelt verlangen (wird nicht erstattet). Es gilt ein Mindestabhebebetrag von 50 € (bei geringerem verfügbarem Kreditrahmen auch weniger). Pro Tag können bis zu 500 € am Automaten abgehoben werden.

Zinsfreies Zahlungsziel: Bis zu 8 Wochen – Käufe und Abhebungen sind bis zur Rechnungsstellung zinsfrei, bei maximalem Zeitraum bis zu rund 2 Monaten. Im Durchschnitt ergibt sich ein zinsfreies Zahlungsziel von etwa 7 Wochen, je nach Abrechnungsdatum.

Teilzahlung & Sollzinsen: Standardmäßig ist Teilzahlung voreingestellt (anfangs z.B. 3–5 % des Saldos als Mindestabhebung). Der effektive Jahreszins liegt bei rund 22,7 % p.a. auf offene Beträge. Wird nicht rechtzeitig voll beglichen, fallen Zinsen ab dem Buchungstag der Transaktion an. Achtung: Die hohe Verzinsung macht Teilzahlungen teuer – es wird empfohlen, den Saldo monatlich vollständig auszugleichen.

Rückzahlung: Es gibt flexible Rückzahlungsoptionen. Kunden können jederzeit manuell per Überweisung den offenen Betrag ausgleichen oder per Lastschrift einziehen lassen. Vollzahlung per Lastschrift ist seit Ende 2023 möglich, allerdings wird bei automatischer Vollabbuchung eine Gebühr von 2 € pro Monat berechnet. Viele Nutzer umgehen dies, indem sie monatlich selbst überweisen oder über die App einen kostenlosen Einmal-Einzug veranlassen.

Versicherungsleistungen: Keine inkludierten Versicherungen. Die Barclays Visa kommt ohne Reiseversicherung oder Einkaufsversicherung. Barclays selbst empfiehlt, nötige Versicherungen separat abzuschließen.

Bonusprogramme: Es gibt kein eigenes Bonuspunkte- oder Meilenprogramm. Allerdings bietet Barclays gelegentlich Aktionen wie Startguthaben für Neukunden (z.B. 25 € Bonus). Außerdem können Karteninhaber über den Barclays-Reiseservice 5 % Reise-Cashback erhalten, sofern sie Reisen über das Portal „Reiseservice Plus“ buchen. Ein klassisches Cashback für alle Umsätze oder Sammelprogramme existieren aber nicht.

Sonstige Leistungen: Unterstützt Kontaktlos (NFC) sowie Apple Pay / Google Pay für mobiles Bezahlen. Partnerkarten sind auf Wunsch erhältlich – bis zu 3 Partnerkarten sind kostenlos zubuchbar (mit getrennter Umsatzübersicht). Zudem kann bei Bedarf ein Sofortgeld von bis zu 1.000 € direkt nach Karteneröffnung aufs Girokonto überwiesen werden, noch bevor die physische Karte eintrifft.

In Summe sind die Konditionen äußerst kundenfreundlich. Insbesondere dass weder Jahresgebühr, noch Auslandseinsatz- oder Bargeldgebühren anfallen, macht die Barclays Visa zu einer der attraktivsten kostenlosen Kreditkarten auf dem deutschen Markt. Die Kehrseite ist das Abrechnungsmodell: Nutzer müssen aktiv auf vollständige Rückzahlung achten, um hohe Sollzinsen zu vermeiden. Wer jedoch diszipliniert mit der Karte umgeht, kann sämtliche Vorteile ohne Kosten nutzen.

Zielgruppen & Anwendungsbereiche

Für wen lohnt sich die Barclays Visa? Aufgrund der genannten Eigenschaften ergeben sich bestimmte Zielgruppen und Einsatzszenarien, für die diese Karte besonders attraktiv ist:

- Vielflieger und Reisende: Durch 0 % Auslandseinsatzentgelt und kostenlose Abhebungen weltweit ist die Karte ideal auf Reisen. Solange man nicht zwingend umfangreiche Reiseversicherungen über die Kreditkarte abdecken möchte, gibt es kaum bessere kostenlose Reisekarten. Wer sich für weitere Reisekreditkarten interessiert, kann gerne einen Blick in unsere besten Kreditkarten für Reisen werfen.

- Alltagsnutzer im In- und Ausland: Im täglichen Gebrauch punktet die Barclays Visa durch hohe Akzeptanz (Visa-Netzwerk) und die Möglichkeit, auch im Inland überall gebührenfrei zu bezahlen und abzuheben.

- Sparfüchse und Gebührenvermeider: Da keine fixen Kosten anfallen, lohnt sich die Karte für alle, die Gebühren sparen wollen. Selbst als Notfallkarte oder für bestimmte Anlässe entstehen keine laufenden Kosten. An anderer Stelle findest Du hier unser Angebot zur kostenlosen Kreditkarte.

- Personen mit Finanzierungsbedarf: Durch den revolvierenden Kreditrahmen kann die Barclays Visa in gewissem Maße einen Dispokredit ersetzen. Man erhält einen zusätzlichen finanziellen Spielraum, den man bis zu knapp 2 Monate zinsfrei nutzen kann.

- Karten-Neueinsteiger oder Personen ohne top Bonität: Anfangs kann der Kreditrahmen niedriger ausfallen, doch durch regelmäßige Nutzung und pünktliche Zahlung kann er erhöht werden. Somit eignet sich die Karte auch, um sich schrittweise Kreditwürdigkeit aufzubauen.

Weniger geeignet ist die Barclays Visa für Nutzer, die Wert auf inkludierte Versicherungen, Bonusprogramme oder Premium-Services legen – diese sollten eher zur Barclays Platinum Double oder anderen Premium-Karten greifen. Auch wer weiß, dass er häufig nur in Raten zahlen kann, sollte die hohen Sollzinsen bedenken. In solchen Fällen wäre ein klassischer Ratenkredit oft günstiger als die Teilzahlung über die Kreditkarte.

Kreditrahmen & maximale Limits

Barclays stattet jede Visa-Karte mit einem individuell festgelegten Verfügungsrahmen aus. Die Höhe des anfänglichen Kreditlimits hängt von der Bonität und dem Einkommen des Antragstellers ab. Kunden geben im Antrag ihr Jahresbruttoeinkommen an, woraufhin Barclays den Rahmen festlegt – häufig bewegen sich Startlimits im Bereich einiger tausend Euro. Offizielle Angaben zum durchschnittlichen Anfangslimit gibt es nicht, da dies personenabhängig ist.

Es gibt aber sowohl seitens Barclays als auch von Nutzern Mechanismen und Erfahrungswerte zu den Kreditlimits:

- Automatische Limitsteigerungen: Barclays ist bekannt dafür, den Kreditrahmen bei verantwortungsvollem Gebrauch sukzessive von selbst zu erhöhen. Wer die Karte intensiv nutzt und seine Abrechnungen immer pünktlich begleicht, signalisiert der Bank Zahlungsfähigkeit. Das honoriert Barclays oft nach einigen Monaten mit einer Erhöhung des Limits – ohne dass der Kunde aktiv werden muss. Viele Nutzer berichten, dass sich ihr Limit so nach und nach deutlich erhöht hat. Teils sind so Kreditlimits in fünfstelliger Höhe möglich.

- Manuelle Limitanpassung: Zusätzlich besteht alle 6 Monate die Möglichkeit, selbst eine Kreditrahmenerhöhung zu beantragen. Dazu muss man in der Regel aktuelle Einkommensnachweise einreichen bzw. sein Einkommen erneut angeben. Barclays prüft den Antrag und passt den Rahmen ggf. an.

- Maximallimit: Eine feste Obergrenze seitens Barclays ist nicht öffentlich bekannt. In der Praxis richten sich die Limits nach dem Kundenscoring. Ein deutlich im fünfstelligen Bereich liegendes Kreditlimit ist bei entsprechender Bonität erreichbar. Wichtig ist stets ein tadelloses Zahlungsverhalten.

- Bargeld-Limits: Für Bargeldabhebungen gelten separate Grenzen. Pro Tag können maximal 500 € am Geldautomaten abgehoben werden. Zudem kann pro Abrechnungsperiode höchstens der verfügbare Kreditrahmen in bar verfügt werden.

- Überziehungen und Guthaben: Eine Überziehung über das Kreditlimit hinaus ist normalerweise nicht möglich – Transaktionen, die den Rahmen überschreiten, werden abgelehnt. Kunden können jedoch Guthaben auf das Kartenkonto überweisen, um den verfügbaren Betrag temporär zu erhöhen. Dauerhaft sollte man die Kreditkarte aber nicht als „Sparkonto“ nutzen.

Insgesamt bietet Barclays mit seiner Visa-Karte einen flexiblen Kreditrahmen, der sich den Bedürfnissen anpassen kann. Kunden mit steigenden Ausgaben oder Bedarf können durch gutes Zahlungsverhalten ihren Spielraum deutlich erweitern. Wer hingegen ein niedrigeres Limit bevorzugt, kann einer automatischen Erhöhung auch widersprechen oder das Limit aktiv senken lassen. Diese Flexibilität macht die Karte für verschiedene Nutzertypen interessant.

🏦 Kreditkarte

| Name der Kreditkarte | Barclays VISA |

| Anbieter | Barclays Bank Ireland PLC |

| Kartentyp | Kreditkarte |

| Kreditkartenanbieter | VISA |

| Mit eigenem Girokonto | Nein |

| Ohne SCHUFA-Abfrage | Nein |

| Sofort verfügbar (virtuell) | Ja |

| Bonussystem | Keins |

💶 Gebühren

| Jahresgebühr erstes Jahr | 59,00 € |

| Jahresgebühr zweites Jahr | 59,00 € |

💳 Zahlungen, Bargeld abheben, Fremdwährung

| Karteneinsatz Inland | 0,00 € |

| Karteneinsatz Euro-Zone | 0,00 € |

| Karteneinsatz außerhalb Euro-Zone | 0,00 € |

| Bargeldabhebung Inland | Gebührenfrei (min. 50€) |

| Bargeldabhebung in Euro | 0,00 € |

| Bargeldabhebung außerhalb Euro-Zone | 0,00 € |

💰 Kreditlimit, Verfügungsrahmen, Teilzahlung

| Verfügungsrahmen | Ja |

| Verfügungsrahmen von | 500,00 € |

| Maximaler Verfügungsrahmen | 10.000,00 € |

| Mindesttilgung pro Monat | 8 Wochen Zahlungsziel, dann 3%, mindestens 30€ |

| Effektivzins | 23.13% eff. p.a. |

🧾 Verfügungslimits

| Tageslimit | - |

| Monatslimit | - |

| Bargeldlimit | € 500,- pro Tag |

Nettodarlehensbetrag: 1.500 €, Sollzins (veränderlich): 20,99 % p.a., effektiver Jahreszins: 23,13 %, Laufzeit: 12 Monate, Anzahl der Raten: 12, Höhe der Raten: 139,66 €, Gesamtbetrag: 1.675,96 €

Zu Barclays VISA »Vergleich zum Barclays Platinum Double

Die Barclays Platinum Double ist die Premium-Kreditkarte von Barclays und stellt eine kostenpflichtige Alternative zur kostenlosen Visa dar. Sie besteht aus einem Karten-Doppel (Visa + Mastercard) und bietet ein umfangreiches Leistungspaket, vor allem im Reise- und Versicherungsschutz. Im Vergleich zur Barclays Visa ergeben sich folgende Unterschiede, Vorteile/Nachteile:

| Merkmal | Barclays Visa | Barclays Platinum Double |

| Jahresgebühr | 0 € (dauerhaft) | 99 € pro Jahr (8,25 € mtl.) |

| Karten | 1× Visa | 1× Visa + 1× Mastercard |

| Fremdwährungseinsatz | 0 % Gebühren | 0 % Gebühren |

| Bargeld abheben | 0 % Gebühren weltweit (Mind. 50 €) | 0 % Gebühren weltweit (Mind. 50 €) |

| Reiseversicherungen | Keine inklusive | Umfassendes Paket (Auslandskranken, Reiseabbruch & -rücktritt, Mitreisende) |

| Mietwagen-Versicherung | Keine | Ja – Vollkaskoschutz bei Mietwagen |

| Einkaufsschutz | Nein | Ja – u.a. Garantieverlängerung, Warenschutz |

| Partnerkarten | Bis zu 3 kostenlos | Bis zu 3 Kartenpaare kostenlos |

| Auslandseinsatz & ATM | Kostenlos zahlen und abheben weltweit | Kostenlos zahlen und abheben weltweit |

| Bonusprogramm | Kein Punkte-/Meilenprogramm; 5 % Reise-Cashback im Barclays-Portal | Kein Punkte-/Meilenprogramm; 5 % Reise-Cashback über Reiseservice Plus |

| Zielgruppe | Preisbewusste Kunden, Gelegenheitsreisende | Vielreisende, die umfangreichen Versicherungsschutz wünschen |

Beide Karten bieten die wichtigen Basisfeatures (weltweit gebührenfrei zahlen und Geld abheben) – hier steht die kostenlose Visa der Platinum kaum nach. Der große Unterschied liegt in den Versicherungs- und Zusatzleistungen sowie der Jahresgebühr. Die Platinum Double beinhaltet ein Premium-Versicherungspaket (Reiserücktritt/-abbruch, Auslandskrankenschutz, Mietwagen-Vollkasko, Einkaufsschutz). Bei der günstigeren Gold-Variante sind die Versicherungen nur eingeschränkt enthalten, doch erst die Platinum deckt alles ab. Außerdem sind beim Platinum Double bis zu drei Partnerkartendoppel gratis enthalten, sodass Familien alle Vorteile gemeinsam nutzen können.

Der Nachteil der Platinum Double ist die Jahresgebühr von 99 €. Dafür erhält man allerdings Leistungen, die einzeln gebucht deutlich teurer wären – für Vielreisende kann sich das lohnen. Ein weiterer Vorteil des Kartendoppels ist die höhere Akzeptanz: Man hat Visa und Mastercard, was weltweit praktisch alle Akzeptanzstellen abdeckt.

Zusammengefasst: Die Barclays Visa (kostenlos) bietet bereits fast alle wichtigen Funktionen für alltägliches und weltweites Bezahlen. Das Platinum Double lohnt sich für Kunden, die bereit sind, ~100 € jährlich für Rundum-Schutz und Premium-Extras zu investieren. Wer diese Extras nicht benötigt, fährt mit der kostenlosen Visa-Karte finanziell besser.

Vergleich mit anderen kostenlosen Kreditkarten

Im Segment der gebührenfreien Kreditkarten auf dem deutschen Markt zählt die Barclays Visa zu den führenden Angeboten. Es gibt jedoch einige Alternativen (z.B. TF Bank Mastercard Gold, Advanzia Gebührenfrei Mastercard Gold, Hanseatic GenialCard, Consors Finanz Mastercard), die teils ähnliche Konditionen bieten:

- TF Bank Mastercard Gold: Ebenfalls dauerhaft kostenlos, keine Fremdwährungsgebühren, sogar ein Reiseversicherungspaket. Allerdings werden Bargeldabhebungen ab dem Transaktionstag verzinst, was bei nicht sofortiger Rückzahlung teuer wird. Außerdem müssen Kunden selbständig an die fristgerechte Überweisung der Monatsrechnung denken.

- Advanzia Gebührenfrei Mastercard Gold: Keine Jahresgebühr, 0 % Auslandseinsatzentgelt, Reiseversicherungen bei mind. 50 % Reiseumsatz. Aber ebenfalls Teilzahlungs- und Zinsmodell mit hohen Zinsen; Bargeldabhebungen werden sofort verzinst. Kein automatischer Abbuchungseinzug.

- Hanseatic Bank GenialCard: Kostenlose Visa-Karte mit weltweiter Gebührenfreiheit. Abhebungen sind bis zum Rechnungstag zinsfrei, und man kann einen automatischen Vollausgleich per Lastschrift ohne Extra-Gebühr einstellen. Der Zinssatz bei Teilzahlung ist zwar niedriger als bei Barclays, aber das Anfangslimit kann oft geringer ausfallen.

- Consors Finanz Mastercard: Keine Jahresgebühr, 0 % Fremdwährungsentgelt. Jedoch ist Bargeldabheben unter 300 € mit einer festen Gebühr belegt, und größere Abhebungen werden verzinst, wenn man nicht sofort ausgleicht. Standardmäßig ist ebenfalls Teilzahlung voreingestellt.

Unterm Strich wird die Barclays Visa von vielen Experten und Verbrauchern weiterhin als eine der besten kostenlosen Kreditkarten bezeichnet. Sie bietet eine Kombination aus weltweiter Gebührenfreiheit und zinsfreiem Zahlungsziel auch für Abhebungen. Wer Versicherungen oder Bonusprogramme möchte, findet Alternativen, trägt dann aber meist Zusatzkosten. Insgesamt ist die Barclays Visa weiterhin eine starke Empfehlung, insbesondere für Reisen und den täglichen bargeldlosen Zahlungsverkehr. Einen Überblick liefert auch unser Kreditkartenvergleich.

Erfahrungsberichte: Vorteile / Nachteile

Vorteile (Positive Erfahrungen)

- Viele Nutzer loben die günstigen Konditionen: keine Jahresgebühr, keine Auslandseinsatzgebühr, keine Abhebegebühr.

- Das lange zinsfreie Zahlungsziel (bis zu 2 Monate) wird gern genutzt, um größere Ausgaben vorzuschieben.

- Hohe Akzeptanz dank Visa-Netzwerk.

- Flexibilität bei der Rückzahlung (manuelle Überweisung, Lastschrift, Einmal-Einzug).

- Automatische Limitsteigerungen bei regelmäßigem und pünktlichem Bezahlen.

Nachteile (Negative Erfahrungen)

- Der Kundenservice gilt teils als überlastet, E-Mails bleiben manchmal lange unbeantwortet, Hotline schwer erreichbar.

- Das voreingestellte Teilzahlungsmodell mit hohen Zinsen ist für unerfahrene Nutzer eine Kostenfalle.

- Eine automatische Vollzahlung per Lastschrift kostet 2 € monatlich – wird von einigen als unfair kritisiert.

- Die Service-Struktur hat sich seit der Übernahme verändert, was zu Verwirrung über Kontaktwege geführt hat.

- Partnerleistungen wie Versicherungen sind nicht enthalten – für Vielreisende kann das unzureichend sein.

Fazit: Wer sollte sich für die Barclays Visa entscheiden?

| Name | Barclays Bank Ireland PLC |

| Typ | Bank |

| Adresse | Gasstraße 4c, 22761 Hamburg |

| Webseite | barclays.de/kreditkarten/visa-kreditkarte/ |

| service@barclays.de | |

| Telefon | 040 890 99-0 |

| n.a. | |

| Servicezeiten | |

| Social Media |

Instagram |

| Englischer Support | Nein |

Die Barclays Visa Kreditkarte (nun BAWAG) ist nach wie vor eine der attraktivsten gebührenfreien Kreditkarten für Verbraucher, die weltweit kostenlos bezahlen und abheben möchten. Sie eignet sich hervorragend für Reisende und preisbewusste Kunden, da keine laufenden Kosten oder Auslandsgebühren anfallen. Wer also eine Karte sucht, die sich ohne Bedenken im Urlaub oder im Alltag einsetzen lässt (z.B. in Nicht-Euro-Ländern, beim Geldautomaten, als Online-Zahlmittel), wird hier fündig.

Sie sollten sich für diese Karte entscheiden, wenn Sie:

- Diszipliniert im Umgang mit Kreditkarten sind und immer rechtzeitig zahlen – so vermeiden Sie die hohen Zinsen und nutzen die Vorteile kostenlos.

- Keine Zusatzleistungen wie Versicherungen oder Bonusprogramme erwarten, sondern primär eine Zahlungsfunktion mit Kreditlinie.

- Viel im Ausland unterwegs sind oder Online in Fremdwährung shoppen – die Barclays Visa erspart die sonst üblichen Fremdwährungsgebühren.

- Einen zusätzlichen finanziellen Spielraum schätzen: Durch den Kreditrahmen mit bis zu 2 Monaten ohne Zins.

- Flexibilität mögen: Teil- oder Vollzahlung kann je nach Bedarf genutzt werden.

Weniger geeignet ist die Barclays Visa, wenn:

- Sie großen Wert auf Reiseversicherungen, Cashback oder Bonuspunkte legen – dann lohnt ggf. ein Blick auf die Platinum Double oder andere Premiumkarten.

- Sie wissen, dass Sie häufig nur den Mindestbetrag zahlen und Schulden länger laufen lassen – die hohen Zinsen würden die Vorteile schnell aufzehren.

- Ein erstklassiger Kundenservice Ihre oberste Priorität ist – hier gab es zuletzt einige Beschwerden zur Erreichbarkeit.

Unterm Strich ist die Barclays Visa Kreditkarte eine exzellente Wahl für kostenbewusste Verbraucher, die sich mit den Spielregeln (Vollzahlung, Selbstdisziplin) arrangieren können. Man erhält eine vollwertige Kreditkarte, die im In- und Ausland keinerlei Gebühren verursacht und für viele Zwecke – gerade beim Reisen – große Vorteile bietet. Wer später mehr Komfort und Versicherungsleistungen wünscht, kann zum kostenpflichtigen Premium-Angebot wechseln. Für die breite Masse ist und bleibt die kostenlose Barclays Visa einer der Top-Tipps unter den Kreditkarten.