Anyfin: Unsere Erfahrungen zum Schuldenreduzierer

Anyfin ist ein Anbieter, mit dem Du Deine bestehenden Schulden ablösen kannst. Egal ob von einem Kredit, einer Kreditkarte, einem teuren Dispo auf Deinem Girokonto oder sogar Ratenzahlungen bei Anbietern wie Klarna oder Paypal: Mit Anyfin kannst Du die Kosten für Deine bestehenden Schulden mit einem Schritt reduzieren und in eine einzige Rate packen.

Anyfin ermöglicht es Dir, dass Du nicht nur ohne viel Aufwand bestehende Kredite, Deinen Dispo oder Ratenkäufe ablöst, sondern dabei auch noch bares Geld sparst.

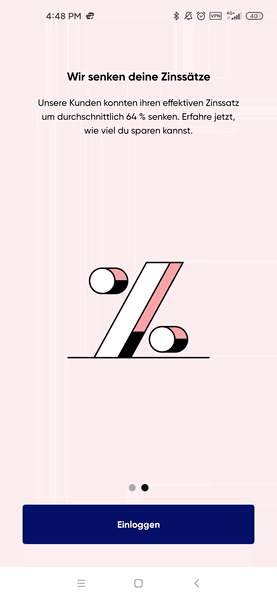

Im Schnitt konnten so bereits über 100.000 Kunden ihre Zinskosten um „durchschnittlich 64%“ senken, wie es auf der Webseite des neuen Kreditanbieters zu lesen ist.

Wie der Antrag bei Anyfin funktioniert, was die Voraussetzungen sind und was es sonst noch Wissenswertes zum neuen Fintech in Deutschland gibt, zeigen wir Dir heute in unserem Bericht.

Du benötigst Geld? Wir helfen Dir kostenlos!

Falls Du auf der Suche nach einem passenden Geldgeber oder einem Kredit bist, dann bist Du bei uns richtig. GIROMATCH ist Deine Kreditplattform und Du kannst bei uns bereits ab 100,- Euro Geld leihen.

Natürlich ist unser Service für Dich immer 100% kostenlos und unverbindlich. Überzeug Dich selbst!

Anyfin auf einen Blick

| Kreditbetrag | 100,00 € - 20.000,00 € |

| Laufzeit | 1 - 120 Monate |

| Zinsen | 7.87% bis 20.82% eff. p.a. |

| Besonderheiten |

|

| Voraussetzungen |

|

Nettodarlehensbetrag 1.000,00 €, effektiver Jahreszins 12,25 %, variabler Sollzinssatz p.a. 11,61 %, Laufzeit in Monaten/Anzahl Raten 24, monatliche Rate 46,89 €, zu zahlender Gesamtbetrag 1.125,42 €

Unser Ergebnis zu Anyfin 2025: Gut, aber nicht perfekt

- Teure Kredite loswerden und umschulden

- Für Kredite, Ratenkäufe, Kreditkarten oder Dispo

- Flexibilität: Eine monatliche Rate, flexibel pausieren oder anpassen

- Einfache Kreditablöse ohne viel Papier oder Aufwand

- Bis zu € 20.000,- von weit über 200 Anbietern und Banken umschulden lassen

Anyfin hat eine sehr clevere Lösung für ein echtes Problem gefunden: Teure Dispos, Ratenkäufe und Kreditkarten mit Kreditrahmen loswerden. Da mittlerweile mehr und mehr Leute Ihre Einkäufe auf Raten tätigen, rechnen viele nur noch in monatlichen Raten („Was kann ich mir leisten?“).

Dabei vergessen viele, darauf zu schauen, wie viel Zinsen sie eigentlich zahlen müssen. So steigt die Zinsbelastung und viele Menschen zahlen einen viel zu hohen Zins für ihr geliehenes Geld.

Denn: Egal ob beim Klarna Ratenkauf oder auch bei der Ratenzahlung mit Paypal liegen die effektiven Zinsen dort in der Regel im mittleren zweistelligen-Bereich!

Anyfin schiebt den Zinskosten einen Riegel vor und macht es wieder einfach, Geld zu sparen.

🚨 Der einzige Nachteil in unserem Test, den wir an Anyfin als Kreditanbieter sehen, ist die Tatsache, dass man keinen Kredit „einfach so“ erhält. Lediglich die Umschuldung bzw. die Kreditablöse wird vereinfacht. Einen neuen Kredit aufnehmen, um sich beispielsweise Geld zu leihen, ist so weit wir es beurteilen konnten, nicht möglich. Anyfin hat mittlerweile klargetstellt, dass sie mit der SCHUFA zusammenarbeiten und bei dieser – wie alle anderen Kreditanbieter und Banken – eine schufaneutrale Konditionsanfrage stellen.

Nichtsdestotrotz geben wir Anyfin in unserem Test ein gutes Rating und würden diesen insbesondere shoppingwütigen Kreditnehmern zur Kreditablöse empfehlen.

Wie funktioniert Anyfin? Schulden loswerden Schritt für Schritt

Anyfin funktioniert am besten mit der Anyfin App, die es im Google Play Store oder bei Apple gibt. Wenn Du nach dem Land gefragt wirst, solltest Du „Deutschland“ auswählen. Danach geht es los. Als Anyfin in Deutschland gestartet hat (März 2021), wurdest Du noch vom Anyfin Delfin begrüßt. Dieser ist leider mittlerweile verschwunden, wir wollten ihn Dir dennoch zeigen:

Seither sieht der Start des Antrag wie folgt aus. Zuerst wählst Du Dein Land und Deine Anyfin-Farbe. Jetzt benötigst Du Deine Email-Adresse. Auf diese Adresse wird ein Kundenkonto angelegt und Du bestätigst, dass Du ein Mensch und kein Roboter – oder Delfin – bist. Zum Einloggen erhältst Du einen Link auf Deine Email, mit dem Du Dich einloggen kannst.

Mit „Neue Anfrage“ geht es dann los. Als erstes kannst Du aus den Kredit-Anbietern und Banken auswählen, deren Kredit Du ablösen möchtest. Das können beispielsweise Ratenkauf-Anbieter wie Klarna oder Ratepay sein. Oder vielleicht Dein Kredit bei der Sparkasse oder bei der Kreditplattform auxmoney. Auch Revolving Kreditkarten unterstützt Anyfin, sodass Du auch Deinen Kreditrahmen bei der Advanzia begleichen kannst. Eine Liste von allen Anbietern, die im Moment unterstützt werden, findest Du weiter unten. Die Vorschläge der beliebtesten Anbieter umfassten bereits einige von den bekanntesten und in der Regel auch teuersten Anbieter:

- Klarna

- Advanzia

- Otto

- Consors Finanz

- Barclaycard (die früher die Amazon Finanzierung gemacht haben)

- auxmoney

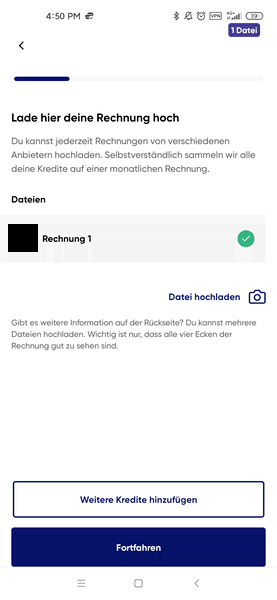

Mach jetzt ein Foto von Deiner letzten Kreditkartenabrechnung oder Ratenkauf-Rechnung, aus dem der Kreditanbieter, die monatliche Rate, der aktuelle Saldo sowie der Zinssatz hervorgeht. Dein Name und Deine Adresse sollten ebenfalls erkenntlich sein. Diese werden benötigt, um die Kredite später gegen einen günstigeren Kredit abzulösen.

Es ist auch möglich, dass Du Dich direkt mit beispielsweise Deinem Klarna-Konto verbindest und Anyfin direkt die Daten bestätigt. Das beschleunigt den Prozess.

Jetzt kommen noch die letzten Informationen. Bei allen klassischen Banken und Krediten ist das der mühseligste Part. Anyfin hat jedoch einen wirklich sehr guten, verständlichen und einfach auszüfüllenden Prozess konzipiert, den Du Schritt für Schritt durchgehen kannst. Wir zeigen Dir alle Angaben, die benötigt werden aus unserem Antrag im Anyfin-Sparschwein-Pink:

Die Farbauswahl wurde nach Angaben von Anyfin mittlerweile (Oktober 2022) entfernt. In der Regel wird bei erfolgreicher Prüfung im nächsten Schritt ein Vertragsangebot geschickt, aus welchem Deine neue monatliche Rate und Dein neuer Kreditzins hervorgeht. Diesen musst Du dann noch in der App digital unterschreiben.

Bei uns hat es leider nicht mit einem günstigeren Angebote geklappt. Das liegt jedoch eher daran, dass wir gerade keine wirklich teure Ratenzahlung oder Kreditkartenrechnung zur Verfügung hatten. Stattdessen haben wir auf Anfrage bei Anyfin Informationen und Screenshots erhalten, wie der Prozess bei einer Zusage weitergeht:

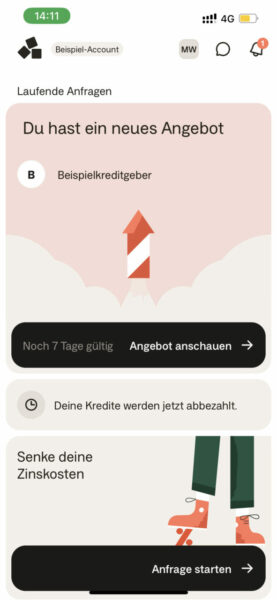

Wenn Anyfin Dir ein Angebot unterbreitet, wirst Du darüber in der App benachrichtigt. In diesem Angebot siehst Du, wie Anyfin Deine besteenden Kredite umschulden würde und um wie viel sie die Kosten Deiner bestehenden Kredite verringern würden. Wir gehen dabei davon aus, dass bei der Kostenübersicht die offenen und noch zu zahlenden Zinsen genommen werden und nicht die monatliche Rate. Wenn Du das Angebot annimmst, wirst Du dann noch zur Identifikation und Unterschrift des Vertrages weitergeleitet. Alles wird auch nochmal vereinfacht im Anyfin-Video erläutert:

Anyfin im 60 Sekunden-Video Erklärt

Vorteile und Nachteile von Anyfin

Vorteile

- Teure Kredite, Kreditkarten, Dispo oder Ratenkäufe kannst Du ganz einfach ablösen und sparst so bares Geld

- Du legst in wenigen Schritten unüberschaubare Zahlungen oder Kredite ganz einfach zusammen und zahlst nur noch eine Rate. Es ist also wie eine Umschuldung bzw. eine Kreditablöse – nur einfacher!

- Du hast keine Nachteile, Dir ein Angebot einzuholen. Wenn Anyfin Dir kein besseres Angebot machen kann, kannst Du ganz einfach die App und Deine Daten wieder löschen lassen.

- Deine SCHUFA sollte sich auf Dauer verbessern, wenn Du statt vieler verschiedener Ratenkredite und Kreditkarten nur noch ein einziges Kreditkonto hast, vorausgesetzt, die anderen Konten werden wirklich abgelöst und nicht weitere, neue eröffnet.

- Endlich 100% online! Kein Papier, keine Post, keine Briefe. Anyfin ist 100% digital – wie man es von einer Bank eigentlich heute auch erwarten sollte

Nachteile

- Du kannst nur bestehende Kredite refinanzieren, erhältst aber keinen neuen Kredit mit höherem Kreditbetrag (wenn Du Geld benötigst, können wir Dir bspw. helfen)

- Die angebotenen Zinsen liegen zwischen 8,77% und 20,84% eff. p.a. Es ist also auch bei anyfin möglich, zwar günstigere, aber dennoch sehr hohe Zinskosten zu haben.

- Steigende Zinsen? Früher hatte Anyfin Zinsen beginnend bei 3,95% p.a. effektiv. Diese sind mittlerweile schon weit überschritten (>8% p.a.)

- Als Kreditanbieter ist Anyfin auch Bonitätsrisiken der Kreditnehmer ausgesetzt. Anyfin fragt auch Deine SCHUFA im Antragsprozess an. Du solltest also die Datenschutzerklärungen und AGB lesen, die in der App angezeigt werden, um Dir ein Bild über die angefragten Kreditauskunfteien zu machen.

- Es gibt sowohl ein Angebot mit festem Rückzahlungsbetrag, als auch ein Angebot mit flexibler Rückzahlungsdauer, die bis zu 120 Monate dauern kann. Vor allem bei flexibler Rückzahlungsdauer ist genau auf die Kosten und Bedingungen zu achten, da diese über 10 Jahre hinweg enorm hoch ausfallen können und nur auf den ersten Blick billiger erscheinen.

Ist Anyfin seriös? Ja

Die Frage, ob Anyfin seriös ist, können wir klar mit ja beantworten und zeigen 6 gute Gründe dafür:

Anyfin ist seriös, weil…

- …sie bereits seit 2018 in Schweden und später auch in Finnland aktiv sind und somit mehrere Jahre Erfahrung in der Refinanzierung haben,

- …sie schon über 100.000 Kunden geholfen haben, über € 10 Millionen an Zinsen einzusparen,

- …sie mit einem Kreditinstitut mit einer Vollbanklizenz zusammen arbeiten und selbst über eine Darlehensvermittlerlizenz gemäß § 34 c der Gewerbeordnung verfügen,

- …sie seit 2018 über 100 Millionen Euro „Funding“ zu einer ordentlichen Bewertung aufgenommen haben, davon im Mai 2020 über 30 Millionen von Investoren wie EQT-Ventures, Accel und Global Founders Capital, 50 Millionen US-Dollar Ende 2021 und nochmal 30 Millionen Euro im Januar 2023

- …sie mittlerweile über 200 Mitarbeiter in ihrer Zentrale in Stockholm und im Home-Office haben,

- …jemand, der mit Delfinen den Kredithaien den Garaus macht unserer Meinung nach seriös sein muss (auch wenn der Delfin mittlerweile in Rente ist…).

| Name | Anyfin Germany GmbH |

| Typ | Fintech |

| Adresse | Potsdamer Platz 10, 10785 Berlin |

| Webseite | anyfin.com/de_DE |

| hallo@anyfin.de | |

| Telefon | 030 311 999 88 |

| Keine Angabe | |

| Servicezeiten | Telefon Montag bis Freitag, 09:00 - 12:00 Uhr und 13:00 - 14:00 Uhr. Chat bis 20:00 Uhr und auch am Wochenende. |

| Social Media |

Instagram |

| Englischer Support | Nein |

Häufige Fragen zu Anyfin und zum Kredit

Nein, Anyfin selbst ist keine Bank. Anyfin arbeitet mit der Erik Penser Bank AB aus Schweden zusammen. Diese Bank hat eine europäische Banklizenz und kann daher auch in Deutschland genutzt werden. Anyfin selbst ist Kreditvermittler und hat eine sogenannte Darlehensvermittlungslizenz nach §34c Gewerbewordnung.

Anyfin hat in den Datenschutzbestimmungen und den allgemeinen Geschäftsbedingungen die SCHUFA nicht explizit genannt. Im Antragsprozess konnten wir nichts genaueres hierzu finden.

Wer sich jedoch die Datenschutzerklärungen auf einer älteren Version auf der Webseite der anyfin.com anschaut, der sieht, dass im September 2020 noch die SCHUFA Holding AG und die CRIF Bürgel in den Datenschutzerklärungen genannt wurde.

Auch in den FAQs finden sich Hinweise, dass mit der SCHUFA zusammengearbeitet wird. Zum einen wird der Score als relevantes Kriterium genannt. Außerdem wird erklärt, dass eine „Anfrage Kreditkonditionen“ (KK) an die SCHUFA gesendet wird. Wir gehen also davon aus, dass Anyfin mit der SCHUFA zusammenarbeitet und ein Kredit mit negativer SCHUFA zur Ablehnung führt.

Ein Antrag ist vollkommen kostenlos und unverbindlich, Du gehst also mit Registrierung und Angebotseinholung keine Verpflichtung ein.

Mögliche Kosten sind die Zinsen, laufende Gebühren oder sonstige Kosten, die anfallen. Wie folgt eine Gebührenübersicht.

- Zinsen: 7,87% – 20,82% (effektiv p.a.)

- Rücklastschriftgebühr: 5,- €

- Mahngebühr: 2,50 € pro Mahnung zzgl. Verzugszins

Der 2/3-Zins, also der Zins, den 2/3 aller Anyfin-Kunden zahlen, lautet wie folgt:

Repräsentatives Beispiel gemäß §6 PAngV: Nettodarlehensbetrag 1.000,00 €, effektiver Jahreszins 12,25 %, variabler Sollzinssatz p.a. 11,61 %, Laufzeit in Monaten/Anzahl Raten 24, monatliche Rate 46,89 €, zu zahlender Gesamtbetrag 1.125,42 €

Wenn Du ein neues Angebot von Anyfin annimmst, werden Deine bestehenden Kredite, Kreditkarten und Ratenkäufe abgelöst. Das heißt, dass Deine Schulden bei den anderen Banken abbezahlt werden und Du ab sofort nur noch eine Zahlung an Anyfin leistest – zu einem besseren Zinssatz.

Du kannst Ratenzahlungen für Deinen Laptop, Deine Kleider oder Dein iPhone ablösen. Deine Kredite bei deiner Hausbank oder der Sparkasse ebenfalls. Selbst hohe Kreditkartenrechnung, bei denen Du vielleicht bis zu 20% Zinsen p.a. zahlst, kannst Du ablösen lassen und in eine einzige Rate packen.

Die Erik Penser Bank AB ist eine 1994 in Schweden gegründete Bank, die mit der Anyfin AB bzw. der Anyfin GmbH zusammenarbeitet, um die Kredite an Verbraucher zu vergeben. Die Erik Penser Bank AB hat ihren Sitz in Stockholm, Schweden und ist ein registriertes Kreditinstitut. Die Webseite der Erik Penser Bank mit Informationen auf Englisch gibt es hier.

Diese Banken unterstützt Anyfin (Stand: 08/2024)

Anyfin hat im Laufe der Jahre die Anzahl an Banken etwas reduziert, von denen sie Kredite ablöst. Der Fokus wird dabei auf große Banken oder Anbieter mit höheren Zinsen gesetzt.

| Advanzia | Amazon | American Express | Auxmoney | |

| Bank Norwegian | Bank of Scotland | Bank11 | Barclays | Baur |

| BFS-HF | Bonprix | Breuninger | BW Bank | |

| Cashpresso | Check24 | Comdirect | Commerzbank | Consors Finanz |

| Credit Plus | Degussa Bank | Deutsche Bank | DKB | DSL Bank |

| EasyCredit | Fidor Bank | Hanseatic Bank | Hypo Vereinsbank | |

| ICS | Ikano Bank | ING | Klarna | |

| LBB | Miles & More | N26 | Norisbank | Otto |

| Paypal | Postbank | Quelle | Ratepay | |

| Santander | Sigma Kreditbank AG | SKG Bank | Solaris Bank | Sparda Bank |

| Sparkasse | SwkBank | Targo Bank | Testlender | TF Bank |

| Volksbank Raiffeisenbank | Volkswagen Bank | VR Bank | Younited |

Wie haben wir getestet?

Für unseren Test haben wir das Angebot der Anyfin in Deutschland, als auch im Heimatland Schweden angeschaut. Es wurde die Anyfin App auf Android (Google Play) benutzt und Erfahrungen von Benutzern verschiedener Portale, auch im europäischen Ausland (u.a. Schweden) zu Rate gezogen. Darüber hinaus wurden Pressemitteilungen, die allgemeinen Geschäftsbedingungen und Datenschutzerklärungen, die Preis- und Leistungstabelle in Form des SECCI vom 1. März 2021 sowie vom August 2024 zu Rate gezogen. Ferner wurde die Datenschutzerklärung der Erik Penser Bank AB vom 8. Dezember 2020 zu Rate gezogen. Im April 2021 und im Oktober 2022 wurden uns weitere Erläuterungen direkt von der Anyfin Germany GmbH zur Verfügung gestellt.

Anyfin Kreditantrag per App: Ursprünglicher Test

Wer den „alten“ Anyfin Antrag bis ca. Mai 2021 noch sehen möchte, für den haben wir hier nochmal den Prozess aus unserem ersten Test Anfang 2021 festgehalten:

Wenn Du bereits Kunde bist, kannst Du Dich mit Deinem Account einloggen, andernfalls kannst Du ganz einfach mit „Los geht’s“ starten. Anyfin zeigt nochmal kurz, welche Vorteile auf Dich warten.

Jetzt benötigst Du Deine Email-Adresse. Auf diese Adresse wird ein Kundenkonto angelegt und Du bestätigst, dass Du ein Mensch und kein Roboter – oder Delfin – bist. Zum Einloggen erhältst Du einen Link auf Deine Email, mit dem Du Dich einloggen kannst.

Mit „Anfrage starten“ beginnt dann der Prozess. Als erstes kannst Du aus den Kredit-Anbietern und Banken auswählen, deren Kredit Du ablösen möchtest. Das können beispielsweise Ratenkauf-Anbieter wie Klarna oder Ratepay sein. Oder vielleicht Dein Kredit bei der Sparkasse oder bei der Kreditplattform auxmoney. Auch Kreditkarten unterstützt Anyfin, sodass Du auch Deinen Kreditrahmen bei der Advanzia begleichen kannst. Eine Liste von allen Anbietern, die im Moment unterstützt werden, findest Du weiter unten.

Zu guter letzt folgen einige persönliche Angaben, wie beispielsweise monatliches Brutto-Einkommen oder Dein Geburtsdatum. Ab jetzt beginnt Anyfin die Prüfung und meldet sich innerhalb kurzer Zeit wieder mit einer Antwort. Diese kommt sowohl per Email, als auch per App.

Wie sind Deine Erfahrungen mit Anyfin? Bist Du zufrieden oder wurdest Du direkt abgelehnt? Hast Du ein passendes Angebot bekommen? Wir sind gespannt, von Dir zu hören

Hallo! Das interessiert mich sehr. Ich habe allerdings u.a. auch eine Fahrzeugfinanzierung bei Bank 11 mit noch ca. 15 000€. Da hier die Rede von bis zu 10 000€ ist, geht das wohl nicht?

VG

Hallo Nalle, aktuell ist Anyfin bei 10.000,- Euro Kreditsumme begrenzt, unserer Erfahrung nach ist eine Teilablöse nicht möglich. Dennoch kann sich eine Anfrage direkt bei Anyfin lohnen, um herauszufinden, ob dies vielleicht geht.

Hatte einen Betrag bestehend aus einem Kredit und einer Kreditkarte zur Umschuldung angefragt. Insgesamt monatliche Kosten waren aktuell 1000 Euro. Anyfin verspricht ja eine Kostensenkung. Anyfin nimmt aber nur Kredite bis 20.000 Euro an. Das hatte ich, fairerweise gesagt, übersehen. So, dann kann man das ablehnen. Alles kein Problem.

Was Anyfin aber gemacht hat war, mir ein Angebot auf den Teil der Kreditkarte zu senden (Rate 180 Euro pro Monat von den 1000 Euro) und vollmundig in der E-Mail anzukündigen, man würde ja die Kosten um ca. 800 Euro jetzt für mich senken. Folgt man dann dem Link in der Mail und guckt nicht genau hin, dann merkt man gar nicht, dass man in Wirklichkeit nur die kleinere Kreditkarte umschuldet. Neue Rate für die Kreditkarte 178 Euro. Das ist natürlich in Wirklichkeit nur eine Ersparnis von 2 Euro im Monat. Der andere Kredit wurde einfach nicht betrachtet, aber bei der Berechnung der angeblichen Ersparnis die Gesamtsumme herangezogen.

Ergebnis: stark verbesserungswürdig in der Kommunikation

Ich habe das Angebot nicht angenommen, da es sich für 2 Euro nicht lohnt.

Update vom 13.07.2022: Wir haben die neuen PAngV-Angaben und den neuen 2/3-Zinssatz ergänzt, der sich von 8,77% auf 9,88% erhöht hat. Die maximalen Effektivzinsen haben sich von 19,00% auf 20,84% eff. p.a. erhöht. Außerdem haben wir das neue maximale Kreditlimit angepasst (von € 10.000 auf € 20.000). Außerdem wurde die Telefonnummer von 030 9210 7906 60 auf 030 31199988 sowie die Servicezeiten aktualisiert.

Update vom 17.10.2022: Wir haben einige Informationen zum Produktangebot, insbesondere die Möglichkeit, Dispos umzuschulden, ergänzt. Außerdem wurden uns von Anyfin direkt neue Screenshots zur Verfügung gestellt, in denen hervorgeht, wie der Prozess der Angebotsannahme aussieht.