Austrian Anadi Bank Kredit: Der neue Anbieter in Österreich

Der Anadi Bank Online Kredit ist einer der wenigen echten Online-Kredite in Österreich, weil er vollständig digital abgewickelt wird – von der Antragstellung bis zur Auszahlung. Im Vergleich zu Deutschland hinkte der österreichische Markt lange etwas hinterher, viele Kredite erforderten bislang persönliche Termine oder Papierdokumente. Doch das ändert sich: Immer mehr Banken bieten Online-Kredite an. Die Vorteile liegen auf der Hand: Bequeme Beantragung von zu Hause, schnelle Entscheidungen oft in Minuten, und kein Aufwand mit physischen Unterschriften oder Filialbesuchen. Auch die Anadi Bank hat diese Zeichen der Zeit erkannt und bietet mit ihrem Online-Kredit ein modernes Produkt an, das komplett ohne Filialgang auskommt.

Die Austrian Anadi Bank AG ist eine mittelgroße österreichische Bank mit Sitz in Klagenfurt. Sie ging 2013 aus der ehemaligen Hypo Alpe-Adria Bank hervor und befindet sich im Besitz der Unternehmerfamilie Kanoria. Als Hybrid- und “Challenger”-Bank kombiniert die Anadi Bank traditionelle Bankdienstleistungen mit modernen digitalen Lösungen. Im österreichischen Kreditmarkt positioniert sie sich vor allem mit Digital Banking – also einfachen, online verfügbaren Produkten – und zählt hier zu den Vorreitern. Mit rund 57.000 Kunden und etwa 250 Mitarbeitern ist die Anadi Bank zwar kleiner als Großbanken wie Erste oder Raiffeisen, aber durch ihre digitale Ausrichtung wachstumsstark und gut kapitalisiert.

Sicher und Verschlüsselt 🔒

Leistungen & Vorteile vom Anadi Bank Kredit

- Sofortentscheidung & schnelle Auszahlung

- Volldigitaler Antrag ohne Papier

- Flexible Laufzeiten 12–120 Monate

- Bonitätsabhängige Zinsen ab 2,8 % Sollzins

- Kostenlose Sondertilgung jederzeit

Konditionen: Zinssätze, Gebühren und Laufzeiten

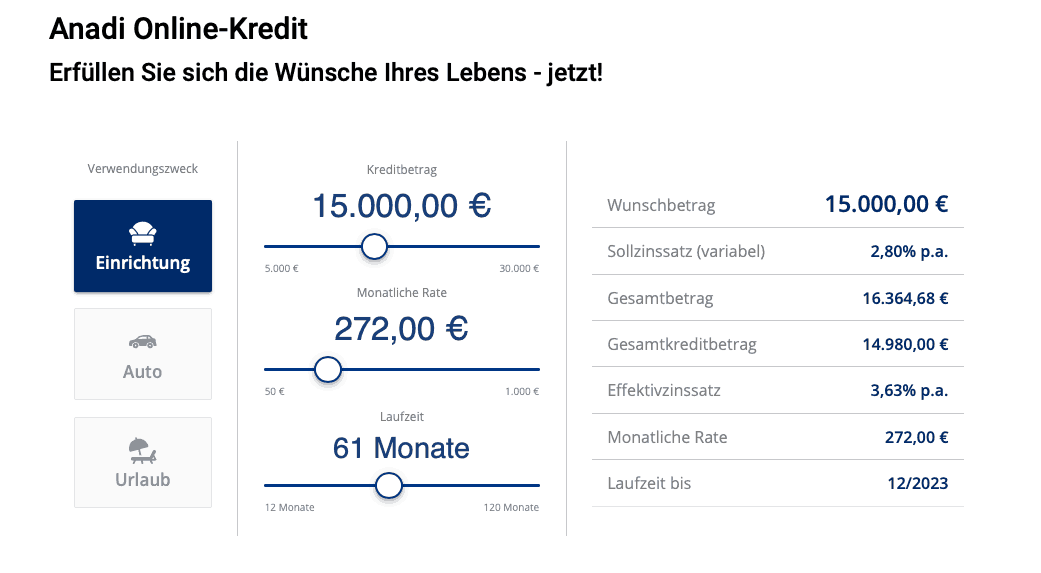

Der Anadi Online-Kredit wird als Konsumkredit (Ratenkredit) mit frei verwendbarem Verwendungszweck angeboten. Die Konditionen im Überblick:

- Kreditbetrag: Zwischen 3.000 € und 50.000 € sind möglich. Damit kannst du sowohl kleinere Anschaffungen als auch größere Vorhaben finanzieren.

- Laufzeit: 12 bis 120 Monate, flexibel wählbar in Monats-Schritten. Anders als bei manchen Banken bist du nicht auf starre Jahresschritte festgelegt – du kannst z. B. auch 17 oder 83 Monate Laufzeit wählen, je nachdem welche Rate gut in dein Budget passt.

- Zinssatz: Bonitätsabhängiger Sollzins zwischen ca. 2,8 % und 8,0 % p. a. Kunden mit sehr guter Bonität erhalten den niedrigsten Zinssatz, während bei schwächerer Bonität ein höherer Zinssatz bis zum Maximum möglich ist. Der effektive Jahreszins (inkl. etwaiger Kosten) bewegt sich laut repräsentativem Beispiel der Bank ungefähr zwischen 3,8 % und 9,5 % effektiv. Dein persönlicher Zinssatz wird während des Online-Antrags auf Basis deiner Kreditwürdigkeit ermittelt und dir als Angebot angezeigt.

- Gebühren: Keine Bearbeitungsgebühr – der Online-Kredit kommt ohne klassische Abwicklungsentgelte aus. Allerdings stellt die Bank einmalig 20 € für die Bonitätsprüfung in Rechnung, und es fällt eine jährliche Kontoführungsgebühr von 53,75 € für das Kreditkonto an. Diese Kosten sind bereits im effektiven Zinssatz berücksichtigt. Versteckte Kosten gibt es nicht, alle Gebühren werden transparent ausgewiesen („keine versteckten Kosten“).

- Rate: Die monatliche Rate ergibt sich aus Betrag, Laufzeit und Zins. Sie muss mindestens 50 € betragen und liegt maximal bei 1.000 € pro Monat. Du kannst also die Rate ziemlich genau auf deine finanzielle Situation zuschneiden.

Ein Beispiel laut Bank: Bei 13.000 € Kreditbetrag und 84 Monaten Laufzeit beträgt der Sollzins 3,8 % und der effektive Jahreszins 4,73 %. Die Monatsrate läge dabei um die 180 €. Dieses Beispiel verdeutlicht, dass der effektive Zins etwas über dem Sollzins liegt – bedingt durch die genannten Gebühren (z. B. Kontogebühr). Generell gilt: Hast du eine sehr gute Bonität, profitierst du von Zinssätzen im unteren Bereich, während Kunden mit mittlerer Bonität einen höheren (aber immer noch fairen) Zinssatz bekommen.

Flexibilität: Sondertilgungen und Anpassungsmöglichkeiten

Der Anadi Online-Kredit bietet Kunden ein hohes Maß an Flexibilität. Besonders hervorzuheben ist, dass Sondertilgungen jederzeit kostenlos möglich sind. Du kannst also außerplanmäßige Zahlungen leisten oder den gesamten Kredit vorzeitig zurückzahlen, ohne Strafgebühr. Das ist ein großer Vorteil gegenüber vielen anderen Banken, die oft eine Vorfälligkeitsentschädigung verlangen. Solltest du z. B. durch eine Gehaltserhöhung, Bonuszahlung oder Erbschaft extra Geld haben, kannst du deinen Kredit einfach schneller tilgen, ohne draufzuzahlen.

Ratenpausen: Eine offiziell beworbene Option für Ratenpausen (das temporäre Aussetzen der Monatsrate) gibt es beim Anadi Kredit nicht als Standardfeature. Allerdings zeigt die Erfahrung, dass die Bank im Falle von Zahlungsschwierigkeiten kundenorientierte Lösungen sucht. In solchen Fällen kann man sich an den Kundenservice wenden und beispielsweise über Ratenreduzierung oder eine Stundung sprechen. Geplante Ratenpausen pro Jahr – wie sie manche Mitbewerber anbieten – sind allerdings im Produkt nicht ausdrücklich vorgesehen.

Versicherungsschutz: Optional kannst du beim Abschluss eine Kreditversicherung hinzunehmen. Diese bietet Schutz vor Zahlungsausfall bei Schicksalsschlägen wie Arbeitslosigkeit, Arbeitsunfähigkeit oder Tod. Die Anadi Bank stellt drei Pakete zur Auswahl (Basis, Erweitert, Komplett) mit unterschiedlichem Deckungsumfang. Der Versicherungsbeitrag kommt zur Kreditrate hinzu. Die Versicherung ist freiwillig – du kannst also selbst entscheiden, ob du diesen Schutz möchtest. Für viele Kreditnehmer ist sie nicht nötig, aber wenn dein Einkommen unsicher ist oder du Angehörige absichern willst, kann sie sinnvoll sein.

Vorteile und Nachteile vom Anadi Bank Kredit

Vorteile

- Schnelligkeit: Von der Antragstellung bis zur Überweisung vergehen häufig weniger als 1–2 Tage. Gerade bei eiligen Finanzierungen (Auto, dringende Reparatur) ist das ideal.

- Komfort: Kein Gang zur Post oder Bank, kein Papierkram. Alles läuft online, auch abends oder am Wochenende. Du kannst den Antrag rund um die Uhr stellen.

- Transparenz: Du erfährst sofort, zu welchen Konditionen du den Kredit bekommst, und kannst das Angebot in Ruhe prüfen – ohne Verkaufsdruck.

- Keine Verpflichtung: Ein Online-Antrag ist unverbindlich. Solltest du das Angebot doch nicht annehmen wollen, kannst du einfach abbrechen. Kosten entstehen erst, wenn du den Kreditvertrag wirklich abschließt.

- Kundenservice: Bei Bedarf steht Support via Telefon (Mo–Fr tagsüber) oder E-Mail zur Verfügung. Zudem bietet Anadi Live-Chat und sogar Rückrufservice an. So bekommst du auch online Hilfe, falls Fragen auftauchen.

Nachteile

- Ein wiederkehrender Punkt ist, dass Kunden mit nur durchschnittlicher Bonität einen recht hohen Zinssatz angeboten bekommen – teils nahe dem Maximum von ~8% Sollzins (ca. 9–9,5% eff.)

- Ein weiterer Kritikpunkt betrifft die Kontoführungsgebühr von 53,75 € jährlich. Zwar ist diese bei österreichischen Banken nicht unüblich, aber effektiv verteuert sie den Kredit – besonders bei kleineren Summen merkt man das (bei 5.000 € über 2 Jahre z. B. stieg der eff. Zins durch Gebühren auf ~5,5% trotz 2,8% Sollzins).

- Wer abends oder am Wochenende Fragen hat, muss sich gedulden – hier haben Großbanken mit 24/7-Hotlines einen leichten Vorteil.

- Einige Kunden mit wenig Technik-Erfahrung empfanden den Video-Ident oder den Kontoblick zunächst als gewöhnungsbedürftig. Nicht jeder ist sofort bereit, seine Online-Banking-Daten einzugeben oder vor der Webcam den Ausweis zu zeigen. Allerdings berichten die meisten, dass es problemlos und sicher ablief und die anfängliche Skepsis unbegründet war.

- Ein kleiner Nachteil für wenige: Die Anadi Bank hat nur wenige Filialen (in Kärnten, Steiermark, Wien). Wer also doch persönlichen Kontakt möchte, hat nicht überall Anlaufstellen. Allerdings war man sich dessen bei einem Online-Kredit bewusst – er ist ja genau für die gedacht, die keinen Filialbesuch wünschen.

Wer bekommt den Anadi Online Kredit? (Voraussetzungen)

Der Anadi Kredit richtet sich an Privatpersonen in Österreich, die einen finanziellen Bedarf haben und kreditwürdig sind. Folgende Voraussetzungen solltest du erfüllen, um den Online-Kredit zu bekommen:

- Volljährigkeit & Wohnsitz: Du musst mindestens 18 Jahre alt sein und einen Wohnsitz in Österreich haben. Ohne festen Wohnsitz in Österreich ist eine Kreditaufnahme nicht möglich.

- Regelmäßiges Einkommen: Die Bank verlangt ein laufendes Einkommen aus unselbständiger Tätigkeit oder Pension. Idealerweise hast du einen unbefristeten Arbeitsvertrag und befindest dich nicht in der Probezeit. Bei befristeten Jobs oder geringfügigem Einkommen sinken die Chancen auf eine Zusage erheblich. Selbständige werden nach derzeitigen Infos nicht explizit angesprochen – eventuell ist hier eine Kreditvergabe schwieriger oder erfordert zusätzliche Sicherheiten.

- Bonitätsprüfung: Eine positive Bonität ist erforderlich. Das heißt, du solltest keine negativen KSV-Einträge (Mahnungen, Insolvenzen etc.) haben. Die Anadi Bank prüft deine Kreditwürdigkeit über Auskunfteien (KSV1870) und anhand deiner finanziellen Situation. Wenn du bereits viele Kredite am Laufen hast oder deine Einnahmen zu gering für die neue Rate sind, könnte der Antrag abgelehnt werden.

- Eigenes Girokonto: Du benötigst ein Girokonto bei einer österreichischen Bank, auf das die Kreditauszahlung erfolgen kann und von dem die Raten abgebucht werden. Dieses Konto brauchst du auch für den Kontoblick (Online-Konto-Check) – daher sind Online-Banking-Zugangsdaten für dieses Konto erforderlich. Ein Konto bei der Anadi Bank ist nicht zwingend notwendig; es geht auch mit jedem anderen österreichischen Bankkonto.

- Unterlagen: Du musst einen gültigen Lichtbildausweis vorlegen (für die Identität). Außerdem entweder Kontoauszüge der letzten 3 Monate oder einen Kontoblick durchführen zur Einkommensprüfung. Falls du einen bestehenden Kredit umschulden möchtest, braucht die Bank eine Saldobestätigung des alten Kredits (Bescheinigung, welcher Betrag noch offen ist). Diese kannst du als PDF bereitstellen.

Zusammengefasst: Wenn du ein regelmäßiges Einkommen, eine saubere Kredithistorie und Wohnsitz in Österreich hast, erfüllst du die Hauptkriterien. Die meisten Angestellten, Beamten und Pensionisten dürften diese Bedingungen problemlos erfüllen. Für Studierende ohne Einkommen oder Personen ohne festen Job ist der Kredit hingegen nicht geeignet.

Unterschiede zu anderen Anbietern: Alternative zu Anadi

Der Markt für Online-Kredite in Österreich wächst, doch nach wie vor gibt es nur wenige Banken, die einen vollständig digitalen Kreditprozess anbieten. Neben der Austrian Anadi Bank sind vor allem Direkt- und Spezialbanken in diesem Bereich aktiv. Ein Vergleich mit einigen bekannten Anbietern:

- ING Österreich: Die Direktbank ING (ehemals ING-DiBa Austria) bot ebenfalls Online-Kredite von 5.000 € bis 50.000 € mit Laufzeiten bis 120 Monaten an. Ein Unterschied: Bei der ING war der Zinssatz nicht bonitätsabhängig, sondern für alle Kunden gleich, je nach Produkt. Das heißt, sehr bonitätsstarke Kunden bekamen dort vielleicht etwas höhere Zinsen als bei Anadi’s Bestangebot, dafür zahlten schwächere Bonitäten auch nicht exorbitant mehr. ING’s Einstiegszinsen lagen zuletzt bei ca. 3,9 % variabel bzw. 4,1 % fix. Die Abwicklung war ebenfalls online mit Video-Ident und kostenloser Sondertilgung. Aktuell hat sich ING jedoch aus dem Privatkundengeschäft in Österreich zurückgezogen – das Geschäft wurde von der bank99 (Postbank) übernommen. Somit steht die ING als Mitbewerber nicht mehr direkt zur Verfügung, aber die bank99 könnte ähnlich geartete Kreditangebote entwickeln.

- Santander Consumer Bank: Santander ist in Österreich als Konsumfinanzierer bekannt (vor allem über Auto- und Warenfinanzierung). Sie bietet mit dem „JetztSofort Kredit“ ebenfalls einen Online-Sofortkredit an. Dieser ähnelt dem Anadi Kredit stark: Digitale Beantragung mit Sofortentscheidung und Auszahlung innerhalb von 24 Stunden werden auch hier beworben. Die Konditionen sind bonitätsabhängig, Zinssätze starten laut verschiedenen Quellen ab rund 3-4 % p. a. (effektiv) und reichen je nach Bonität bis etwa 8-9 %. Konkrete Zahlen nennt Santander auf der Website meist in Form eines repräsentativen Beispiels. Unterschiede: Santander setzt oft einen Schwerpunkt auf Konsumkredite mit mittleren Beträgen; die maximale Kreditsumme könnte etwas niedriger sein als bei Anadi (häufig um 30.000 €). Zudem verlangt Santander – Stand bisher – Kontoführungsgebühren ähnlich wie Anadi, und Bearbeitungsgebühren werden ebenfalls nicht erhoben. In Tests schnitt der Santander JetztSofort Kredit sehr gut ab (Testsieger 2019 in einem Online-Kredit Test) wegen der schnellen Bearbeitung und fairen Konditionen. Insgesamt kann man sagen, dass Anadi und Santander in direkter Konkurrenz stehen, was Online-Ratenkredite angeht.

- BAWAG P.S.K. / easybank: Die BAWAG Gruppe als große österreichische Bank bietet ebenfalls Online-Kredite an. Über ihre Direktmarke easybank (bzw. das neue Angebot “Qlick” in Deutschland) vermarktet die BAWAG volldigitale Konsumkredite. Eine Besonderheit bei BAWAG/easybank ist die Möglichkeit von Ratenpausen und gratis Sondertilgungen, die aktiv beworben wird. Das heißt, Kunden können z. B. einmal jährlich eine Rate aussetzen, ohne in Verzug zu geraten – ein Feature, das Anadi in der Form nicht standardmäßig hat. Die Zinsen bei BAWAG’s Onlinekredit sind ebenfalls bonitätsabhängig und vergleichbar mit Anadi (ungefähr ab 3-4 % eff. aufwärts). BAWAG wirbt ebenso mit Sofortzusage und schneller Auszahlung (24h) in ihren Online-Kreditkampagnen. Ein kleiner Unterschied könnte im Service liegen: Als Großbank hat BAWAG teilweise längere Servicezeiten oder Filialberatung optional, während Anadi als kleinere Bank den Service kompakter (Mo–Fr tagsüber) hält. Für Kunden, die ein etabliertes großes Institut bevorzugen, kann BAWAG eine Alternative sein – Anadi punktet dafür mit etwas persönlicherem Ansatz und Fokus auf das Wesentliche.

- Raiffeisen & Volksbanken: Die traditionellen Regionalbanken (Raiffeisenbanken, Volksbanken, Sparkassen) haben in den letzten Jahren ebenfalls begonnen, Online-Antragsstrecken für Kredite anzubieten. Allerdings läuft bei vielen dieser Institute die finale Abwicklung oft noch halb-digital. Beispielsweise kann es sein, dass du online zwar deinen Wunsch angibst und eine Vorab-Info bekommst, dann aber von einem Berater kontaktiert wirst oder zur Unterzeichnung in die Filiale kommen musst. Die Zinsen sind bei diesen Banken häufig nicht so aggressiv günstig wie bei Direktbanken, weil der persönliche Service mit einkalkuliert wird. Raiffeisen oder Sparkasse bieten meist um die 4-6 % eff. je nach Bonität an, oft ohne extreme Spreizung – wer den Kredit bekommt, zahlt einen soliden Mittelwert. Unterschiede zu Anadi: Weniger Fokus auf “Sofortkredit in 5 Minuten”, dafür existiert ein Filialnetz, das persönliche Beratung bieten kann. Wenn du also Wert darauf legst, mit deinem Bankberater zu sprechen oder lokale Nähe zu haben, sind diese Banken interessant. Für einen rein digitalen, schnellen Abschluss ist hingegen Anadi klar im Vorteil.

| Name | Austrian Anadi Bank AG |

| Typ | Bank |

| Adresse | Domgasse 5–7, 9020 Klagenfurt, Österreich |

| Webseite | anadi.co.at |

| info@anadibank.com | |

| Telefon | +43 50 2020 |

| Servicezeiten | Montag bis Freitag, 8:00 Uhr - 16:30 Uhr |

| Social Media | |

| Englischer Support | Nein |

Alleinstellungsmerkmale des Anadi Online-Kredits:

- Volle Digitalisierung von A bis Z: Während manche Wettbewerber noch Offline-Schritte haben, ist bei Anadi alles online möglich – ein echtes Alleinstellungsmerkmal in Österreich.

- Flexible Laufzeitgestaltung: Monatsgenaue Laufzeiten sind nicht überall Standard. Viele Banken erlauben nur 12, 24, 36 Monate etc. Anadi gibt dir hier völlige Freiheit (z. B. auch 28 oder 57 Monate).

- Frühestes Einstiegszinsniveau: Mit 2,8 % p. a. Sollzins als Untergrenze liegt Anadi am unteren Ende dessen, was in Österreich für Konsumkredite aufgerufen wird. Andere starten teils bei 3,99 % oder höher. Das heißt, Top-Bonitätskunden fahren bei Anadi besonders günstig.

- Kostenlose Gesamttilgung: Nicht alle Banken verzichten auf Vorfälligkeitsentschädigung. Anadi erlaubt die komplette Rückzahlung ohne Gebühren, was bei manchen Mitbewerbern nicht selbstverständlich ist.

- Kontoblick-Technologie: Die automatisierte Kontoanalyse haben zwar inzwischen auch einige andere, aber es ist noch nicht branchenweit üblich. Anadi war hier einer der Ersten, der diesen digitalen Weg ging.

- Persönlicher Touch trotz Online: Die Bank wirbt damit, digital aber dennoch persönlich zu sein. Beispielsweise gibt es einen Rückruf-Service und man ist als Kunde nicht nur Nummer. Kleinere Banken können oft individueller reagieren als Großbanken.

Natürlich hat jede Bank auch Aspekte, in denen sie besser sein könnte: So bietet z. B. BAWAG Ratenpausen, die Anadi nicht hat, oder Santander hat mehr Erfahrung im Massenkreditgeschäft. Unterm Strich ist der Anadi Online-Kredit aber absolut konkurrenzfähig und gehört zu den modernsten Kreditangeboten am österreichischen Markt. In mehreren Vergleichen wird er als Top-Produkt genannt. Wer einen Online-Kredit sucht, sollte Anadi auf jeden Fall in die engere Wahl nehmen.

Fazit: Im Wettbewerbsvergleich kann der Anadi Online-Kredit sehr gut mithalten. Er bietet ähnlich niedrige Zinsen wie die besten Konkurrenten und übertrifft viele in Sachen Flexibilität und digitaler Abwicklung. Während große Banken noch auf Filialen setzen, liefert Anadi das Rundum-Sorglos-Paket online. Je nach persönlichem Bedarf können aber auch Alternativen attraktiv sein – zum Beispiel wenn man Wert auf Filialservice (dann eher Raiffeisen/Sparkasse) oder spezifische Features wie Ratenpause (BAWAG) legt. Insgesamt zeigt sich: Für einen vergleichsweise günstigen, schnellen und unkomplizierten Kredit ist die Austrian Anadi Bank eine hervorragende Adresse in Österreich.

Typische Verwendungszwecke – wofür eignet sich der Kredit?

- Sofortentscheidung & schnelle Auszahlung

- Volldigitaler Antrag ohne Papier

- Flexible Laufzeiten 12–120 Monate

- Bonitätsabhängige Zinsen ab 2,8 % Sollzins

- Kostenlose Sondertilgung jederzeit

Der Anadi Online-Kredit ist ein klassischer Allzweck-Ratenkredit, d. h. du kannst ihn für praktisch alles verwenden. Typische Anwendungsfälle aus der Praxis:

- Umschuldung: Viele nehmen den Kredit, um teurere Altkredite oder Überziehungen abzulösen. Gerade wenn man noch einen älteren Kredit mit z. B. 7–10% Zins laufen hat, kann eine Umschuldung auf den Anadi Kredit mit niedrigerem Zinssatz viel Geld sparen. Vorteil: Die Anadi Bank lässt Umschuldungen explizit zu und verlangt lediglich die Bestätigung des Ablösebetrags vom alten Kredit. Dank kostenloser Sondertilgung kann man den alten Kredit ohne Gebühren zurückzahlen und dann nur noch die günstigere Rate an Anadi bedienen.

- Konsumkauf & Anschaffungen: Sei es der neue Fernseher, Möbel für die Wohnung, ein Computerequipment oder sonstige Konsumwünsche – der Kredit kann dafür genutzt werden, anstatt teuer zu finanzieren über Händler oder den Dispokredit. Da die Raten planbar und fix sind (beim Fixzins), behält man den Überblick.

- Auto oder Motorrad: Auch für den Fahrzeugkauf eignet sich der Ratenkredit. Zwar gibt es spezielle Autokredite, aber mit dem Anadi Kredit bist du sehr flexibel: Du kannst privat ein gebrauchtes Auto kaufen (wo Händlerfinanzierung wegfällt) oder ein Motorrad von einem Freund abkaufen etc. Du hast das Bargeld in der Hand und kannst ggf. beim Händler Rabatt aushandeln für Barzahlung. Außerdem bleibt das Fahrzeug in deinem Eigentum (kein Leasinggeber), da der Kredit unbesichert ist.

- Renovierung & Wohnen: Kleinere Renovierungen am Eigenheim oder Investitionen in die Wohnung (neue Küche, Boden, Bad) lassen sich gut damit finanzieren. Für große Bauvorhaben wäre zwar ein Immobilienkredit nötig, aber alles im Rahmen bis 50.000 € (z. B. neue Fenster, Heizung, Solaranlage etc.) kann so unkompliziert gestemmt werden. Vorteil: kein Grundbucheintrag, keine Schätzkosten – schneller Zugriff auf Cash für die Handwerkerrechnung.

- Reise oder Event: Manche erfüllen sich mit dem Kredit einen Traumurlaub oder finanzieren eine wichtige Lebensfeier (Hochzeit, runder Geburtstag). Da man hier keinen materiellen Gegenwert hat, sollte man genau abwägen, aber grundsätzlich steht es dir frei. Dank der frei gewählten Laufzeit kannst du z. B. einen Urlaubskredit über 2 Jahre laufen lassen, sodass die Rückzahlung überschaubar bleibt.

- Notfallreserve: Wenn plötzlich eine ungeplante Ausgabe ansteht – etwa eine teure Zahnbehandlung, Reparaturen am Haus oder in der Familie wird finanzielle Unterstützung nötig – kann der Online-Kredit als rasche Liquiditätshilfe dienen. Durch die schnelle Auszahlung innerhalb eines Tages kann man einen finanziellen Engpass überbrücken, ohne auf Wucherkredite zurückgreifen zu müssen. Wichtig ist natürlich, anschließend die Raten fristgerecht zu bedienen.

Erfahrungen zur Anadi Bank: Unser Fazit zum Kredit

Der Austrian Anadi Bank Online-Kredit zeigt, wie zeitgemäßes Kreditgeschäft in Österreich aussehen kann: vollständig digital, blitzschnell und dennoch zu fairen Konditionen. Als einer der ersten echten Online-Kredite am Markt hat er Maßstäbe gesetzt und bietet heute noch zahlreiche Vorteile, von frei wählbaren Laufzeiten über niedrige Einstiegszinsen bis hin zu kostenlosen Sondertilgungen. In unserem Erfahrungsbericht haben wir gesehen, dass besonders die einfache Beantragung und die schnelle Auszahlung innerhalb von 24 Stunden hervorstechen. Aber auch in Sachen Flexibilität (freie Verwendung, variable oder fixe Verzinsung) lässt der Anadi Kredit kaum Wünsche offen.

Natürlich hängt die Attraktivität des Angebots von deiner persönlichen Situation ab – Kunden mit top Bonität profitieren am meisten von den niedrigen Zinsen, während andere mit etwas höheren Raten rechnen müssen. Doch selbst dann überzeugt der Kredit durch Transparenz und fehlende versteckte Gebühren. Als österreichische Bank unterliegt die Anadi allen Sicherheiten und Regulatorien, was ein gutes Gefühl von Vertrauen und Sicherheit gibt.

Alternativen: Es gibt mittlerweile einige Konkurrenten im Bereich Online-Kredit, wie etwa Santander, bank99, BAWAG/easybank oder Angebote der großen Banken. Diese sollte man durchaus vergleichen, denn jeder Anbieter hat seine Stärken. Doch der Anadi Online-Kredit gehört laut Tests und Vergleichen zu den Top-Angeboten in Österreich. Wenn du planst, einen Kredit online aufzunehmen, ist er auf jeden Fall einen Blick wert. Bei GIROMATCH hast du die Möglichkeit, den Anadi Kredit direkt anderen österreichischen Krediten gegenüberzustellen, um die beste Entscheidung für dich zu treffen.

Bottom Line: Der Austrian Anadi Bank Online-Kredit vereint Schnelligkeit, Einfachheit und solide Konditionen. Er ist ein hervorragendes Beispiel dafür, wie Kreditaufnahme heute funktionieren kann – nämlich kundenfreundlich und digital. Wenn du die genannten Tipps beherzigst und verantwortungsvoll mit der Finanzierung umgehst, steht einer positiven Erfahrung mit diesem Online-Kredit nichts im Wege.

Häufige Fragen zum Anadi Bank Kredit

Grundsätzlich jeder, der volljährig ist, in Österreich lebt und über ein regelmäßiges Einkommen verfügt. Du solltest einen unbefristeten Arbeitsvertrag oder eine stabile Einkommensquelle haben. Wichtig ist zudem eine gute Bonität – die Bank führt eine KSV-Bonitätsprüfung durch und lehnt Anträge ab, wenn negative Einträge oder zu viele laufende Verpflichtungen bestehen. Ein eigenes Girokonto bei einer österreichischen Bank ist ebenfalls erforderlich (für Auszahlung und Kontoblick). Selbstständige und Freiberufler können den Kredit möglicherweise auch bekommen, jedoch werden primär Angestellte und Pensionisten angesprochen.

Die Beantragung erfolgt komplett online über das Anadi-Webportal. Du füllst ein digitales Formular mit deinen Wunschkonditionen und persönlichen Daten aus. Im Anschluss erhältst du sofort eine vorläufige Zu- oder Absage samt individuellem Kreditangebot (Zinssatz, Rate). Wenn du das Angebot annimmst, lädst du die benötigten Unterlagen hoch bzw. nutzt den Kontoblick und führst einen Video-Ident zur Legitimierung durch. Den Kreditvertrag unterschreibst du elektronisch. Insgesamt dauert der Prozess nur wenige Minuten bis zur endgültigen Antragseinreichung – die Bank wirbt mit “In 5 Minuten zum Kredit”. Nach positiver Prüfung wird der Betrag meist innerhalb eines Tages ausbezahlt. Die gesamte Abwicklung – von Antrag bis Geldeingang – kann oft in 24 bis 48 Stunden abgeschlossen sein.

Die Zinsen sind bonitätsabhängig, das heißt sie richten sich nach deiner persönlichen Kreditwürdigkeit. Aktuell reicht der Sollzinssatz von ca. 2,8 % p. a. (für sehr gute Bonität) bis ca. 8,0 % p. a. (für schwächere Bonität). In Effektivzins ausgedrückt bedeutet das etwa 3,8 % bis 9,5 % effektiv pro Jahr unter Einrechnung aller Kosten. Wo in dieser Spanne dein Angebot liegt, ermittelt die Bank während des Online-Antrags anhand deiner Bonitätsdaten. Du erfährst also schon vor Vertragsabschluss genau, welchen Zinssatz du bekommst. Tipp: Mit höherem Einkommen, wenigen bestehenden Schulden und positivem KSV-Record steigen die Chancen auf einen niedrigeren Zinssatz. Zudem kannst du beim Antrag zwischen fixer Verzinsung (gleiche Rate über die gesamte Laufzeit) oder variabler Verzinsung (Zinssatz passt sich dem Markt an) wählen.

Es gibt keine versteckten Kosten. Insbesondere wird keine Bearbeitungsgebühr für den Kredit verrechnet. Allerdings erhebt die Anadi Bank zwei Posten, die man wissen sollte: Zum einen 20 € einmalig für die Bonitätsprüfung (dieser Betrag wird üblicherweise mit der ersten Rate oder dem Auszahlungsbetrag verrechnet). Zum anderen eine jährliche Kontoführungsgebühr von 53,75 € für das Kreditkonto. Diese jährliche Gebühr wird anteilig in den effektiven Zinssatz eingerechnet, sodass du sie nicht extra irgendwo zahlen musst – sie spiegelt sich einfach in den Gesamtkosten wider. Darüber hinaus entstehen keine weiteren Gebühren. Die Auszahlung des Kreditbetrags ist kostenlos, es gibt keine Versicherungsobliegenheit (Versicherung nur freiwillig) und – sehr wichtig – Sondertilgungen sowie vorzeitige Ablösungen sind gebührenfrei. Du musst also keine Strafzahlungen befürchten, wenn du den Kredit schneller zurückzahlen möchtest.

Ja, absolut. Die Austrian Anadi Bank ist eine regulierte österreichische Bank, die der Finanzmarktaufsicht unterliegt – somit gelten dieselben Sicherheitsstandards wie bei jeder Großbank. Die Online-Antragsstrecke ist SSL-verschlüsselt, deine Daten werden vertraulich behandelt. Die Video-Ident-Identifizierung entspricht den gesetzlichen Vorgaben zur Geldwäscheprävention und ist genauso gültig wie eine Ausweiskontrolle am Bankschalter.

Beim Kontoblick wird nur ein einmaliger, read-only Zugriff auf deine Konto-Umsätze der letzten 90 Tage durchgeführt; deine Login-Daten werden nicht gespeichert oder weitergegeben. Alles passiert mit deiner expliziten Zustimmung. Zudem kannst du darauf vertrauen, dass keine Dokumente verloren gehen – digital ist alles lückenlos dokumentiert. Wichtig ist, dass du selbst auch grundlegende Vorkehrungen triffst: Halte deine Zugangsdaten geheim, nutze ein sicheres Gerät und eine geschützte Internetverbindung. Insgesamt kann man sagen, die Online-Abwicklung bei Anadi ist so sicher wie Bankgeschäft nur sein kann und wurde bereits von vielen Kunden problemlos durchlaufen.

Sehr schnell – das ist einer der großen Vorteile des Anadi Online-Kredits. Nach endgültiger Kreditzusage veranlasst die Bank umgehend die Auszahlung. In der Praxis ist das Geld meist innerhalb von 24 Stunden auf deinem Konto. Wenn deine Zusage z. B. an einem Vormittag erfolgt, kann oft schon am selben Tag nachmittags oder spätestens am nächsten Werktag der Betrag gutgeschrieben sein. Anadi kommuniziert “Auszahlung in 1 Stunde nach Zusage” – das ist technisch möglich (intern wird der Betrag sofort bereitgestellt), die Buchungszeit auf deinem Konto hängt aber von den Banklaufzeiten ab. Faktisch kannst du jedoch damit rechnen, dass du spätestens am nächsten Bankarbeitstag über das Geld verfügen kannst. Vorausgesetzt natürlich, du hast alle Schritte (Dokumente, Identifikation etc.) vollständig abgeschlossen. Solltest du den Prozess abends oder am Wochenende beenden, wird die Überweisung am nächsten Werktag veranlasst. Im Vergleich zu herkömmlichen Krediten, wo Auszahlungen oft eine Woche dauern, ist das Anadi-Angebot also extrem schnell. Damit eignet es sich hervorragend für finanzielle Engpässe, bei denen es auf rasche Hilfe ankommt.